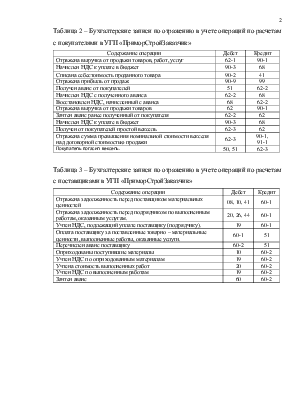

Отражена задолженность перед поставщиком материальных ценностей |

08, 10, 41 |

60-1 |

|

Отражена задолженность перед подрядчиком по выполненным работам, оказанным услугам. |

20, 26, 44 |

60-1 |

|

Учтен НДС, подлежащий уплате поставщику (подрядчику). |

19 |

60-1 |

|

Оплата поставщику за поставленные товарно – материальные ценности, выполненные работы, оказанные услуги. |

60-1 |

51 |

|

Перечислен аванс поставщику |

60-2 |

51 |

|

Оприходованы поступившие материалы |

10 |

60-2 |

|

Учтен НДС по оприходованным материалам |

19 |

60-2 |

|

Учтена стоимость выполненных работ |

20 |

60-2 |

|

Учтен НДС по выполненным работам |

19 |

60-2 |

|

Зачтен аванс |

60 |

60-2 |

Таблица 4 – План аудита в УГП «»

|

№ п/п |

Планируемые виды работ |

Период проведения |

Исполнитель |

|

1 |

Правовая оценка договоров с покупателями и поставщиками. |

01.03.06-03.03.06 |

М. А. |

|

2 |

Аудит организации первичного учёта расчётов с покупателями и поставщиками. |

01.03.06-06.03.06 |

М. А. |

|

3 |

Аудит состояния задолженности перед покупателями и поставщиками. |

04.03.06-06.03.06 |

М. А. |

|

4 |

Проверка правильности отражения в бухгалтерском учете различных операций по расчетам с поставщиками и покупателями |

07.03.06-25.03.06 |

М. А. |

|

5 |

Проверка соответствия данных аналитического учёта расчётов с покупателями и поставщиками данным сводного (синтетического) учёта |

26.03.06-27.03.06 |

М. А. |

|

6 |

Проверка организации налогового учета расчетов с поставщиками и покупателями. |

26.03.06-30.03.06 |

М. А. |

Таблица 5 - Программа аудиторской проверки расчетов с поставщиками в УГП «»

|

Содержание |

Источники информации |

Приемы проверки |

Исполнитель |

|

Наличие и правильность оформления договоров на приобретение ТМЦ |

Договора, письма, счета-фактуры и приходные ордера |

Прослеживание, подтверждение |

М. А. |

|

Проверка своевременности предъявляемых претензий по качеству и количеству товаров |

Акты о расхождении количества и качества полученных ТМЦ |

Прослеживание, подтверждение |

М. А. |

|

Проверка правильности изъятия поставщиками НДС |

Счета-фактуры, инструкции по НДС |

Пересчет |

М. А. |

|

Соответствие занесения данных счетов поставщиков в учетные регистры |

Счета-фактуры, регистры бухучета |

Прослеживание |

М. А. |

|

Проверка реальности дебиторской и кредиторской задолженности |

Регистры бухгалтерского учета, ответы на запросы поставщикам |

Сканирование и подтверждение |

М. А. |

|

Проверка реальности списания дебиторской задолженности за счет сомнительных долгов |

Аналитические данные по счету 60 |

Сканирование |

М. А. |

|

Проверка полноты оприходования материальных ценностей материально-ответственными лицами |

Счета, приходные акты, накладные, данные складского учета |

Выборочная проверка, сопоставление |

М. А. |

|

Проверка правильности составленных корреспонденций счетов |

Регистры бухучета, счета, платежные поручения |

Сканирование, прослежив. |

М. А. |

Таблица 6- Программа аудиторской проверки расчетов с покупателями в УГП «»

|

Содержание |

Источники информации |

Приемы проверки |

Исполнитель |

|

Наличие и правильность оформления договоров на реализацию ТМЦ |

Договора, письма, счета-фактуры и расходные ордера |

Прослеживание, подтверждение |

М. А. |

|

Соответствие занесения данных счетов покупателей в учетные регистры |

Счета-фактуры, регистры бухучета |

Прослеживание |

М. А. |

|

Проверка реальности дебиторской задолженности |

Регистры бухгалтерского учета, ответы на запросы поставщикам |

Сканирование и подтверждение |

М. А. |

|

Проверка реальности списания дебиторской задолженности за счет сомнительных долгов |

Аналитические данные по счету 62 |

Сканирование |

М. А. |

|

Проверка правильности списания материальных ценностей с материально-ответственных лиц |

Счета, расходные акты, накладные, данные складского учета |

Выборочная проверка, сопоставление |

М. А. |

|

Проверка правильности составленных корреспонденций счетов |

Регистры бухучета, счета, платежные поручения |

Сканирование, прослеживание |

М. А. |

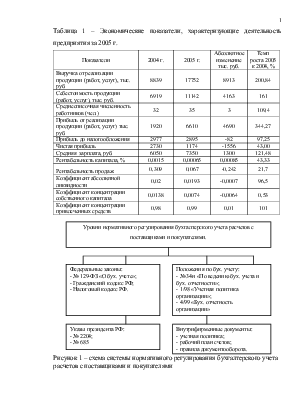

Таблица 7 – Состав и структура дебиторской задолженности УГП «»

|

Показатели |

2004 г. |

2005 г. |

Отклонение |

|||

|

Расчеты с дебиторами |

Тыс. |

уд. вес % |

Тыс. |

уд. вес % |

Тыс. |

уд. вес % |

|

1. за товары, работы, услуги |

11257 |

11,2 |

8035 |

3,6 |

-3222 |

71 |

|

2. по векселям полученным |

- |

- |

- |

- |

- |

- |

|

3. по авансам выданным |

80841 |

80,3 |

207230 |

93 |

126389 |

256,3 |

|

4. с прочими дебиторами. |

8536 |

8,5 |

7370 |

3,4 |

-1166 |

86,3 |

|

Итого |

100634 |

100 |

222635 |

100 |

122001 |

Х |

Таблица 8 - Состав и структура кредиторской задолженности УГП «»

|

Показатели |

2004 г. |

2005 г. |

Отклонение |

|||

|

Расчеты с кредиторами |

Тыс. руб |

уд. вес % |

Тыс.руб |

уд. вес % |

Тыс. руб |

уд. вес % |

|

1. за товары, работы, услуги |

144864 |

99 |

120343 |

98 |

24521 |

83 |

|

2. по векселям |

- |

- |

- |

- |

- |

- |

|

3. по авансам полученным |

1 |

- |

- |

- |

- |

|

|

4. Перед персоналом |

- |

- |

1 |

- |

- |

- |

|

5. по налогам и сборам |

959 |

0,6 |

1509 |

1,97 |

550 |

157 |

|

6. перед гос. внебюджетными фондами |

- |

- |

1 |

- |

- |

- |

|

7. прочие кредиторы |

610 |

0,4 |

44 |

0,03 |

-566 |

7,2 |

|

Итого |

146434 |

100 |

121898 |

100 |

24536 |

Х |

Таблица 9 – Оборачиваемость дебиторской задолженности УГП «».

|

Показатели |

2004 год |

2005 год |

Отклонение |

|

Сумма оборота по дебиторской задолженности (выручка от реализации), тыс. руб. |

8839 |

17752 |

8913 |

|

Величина дебиторской задолженности, тыс. руб. |

100634 |

222635 |

122001 |

|

Коэффициент оборачиваемости дебиторской задолженности. |

0,08 |

0,07 |

-0,01 |

|

Средний остаток дебиторской задолженности (период погашения). |

4500 |

5143 |

643 |

Таблица 10 – Оборачиваемость кредиторской задолженности

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.