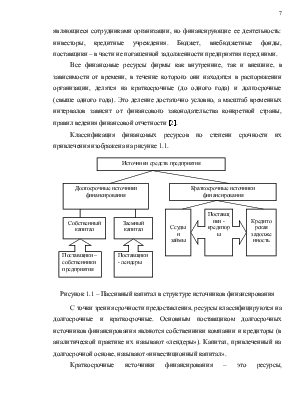

практике финансового анализа различаются две группы показателей финансовой устойчивости коэффициенты капитализации и коэффициенты покрытия. В первой группе рассчитывают коэффициенты, характеризующие соотношение собственных и заемных средств и их доли в валюте баланса. Во второй группе ограничиваются анализом структуры капитала компании, под которым понимают лишь долгосрочные источники финансирования (собственные и заемные).

А.Д.Шеремет для оценки финансовой устойчивости решающую роль отводит показателю чистых активов, определяемого как разница суммы активов и суммы обязательств, принимаемых к расчету, а также строит методику анализа финансовой устойчивости, которая сводится к анализу обеспеченности запасов источниками их формирования.

В качестве инструментария для финансового анализа широко используются финансовые показатели - относительные и абсолютные показатели финансовой устойчивости предприятия. Относительные показатели финансовой устойчивости можно разделить на две группы: показатели, определяющие состояние оборотных средств, и показатели, определяющие состояние основных средств. Абсолютные показатели характеризуют состояние запасов и обеспеченность их источниками формирования.

Финансовые коэффициенты используются для сравнения показателей финансового состояния конкретного предприятия с аналогичными показателями других предприятий или среднеотраслевыми показателями; для выявления динамики развития показателей и тенденций изменения финансового состояния предприятия; для определения нормальных ограничений и критериев различных сторон финансового состояния.

Финансовая устойчивость рассчитывается по данным бухгалтерского баланса. Компания является устойчивой от внешних кредиторов и от потрясений на финансовом рынке, когда большая часть его активов сформирована за счет собственного капитала. Для определения типа финансовой устойчивости воспользуемся методикой В. П. Бочарова.

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости.

Первый – абсолютная устойчивость финансового состояния, задается условием: (+ СОС; + СДИ; +ОВИ).

Второй – нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность, соответствует следующему условию: (-СОС; + СДИ; +ОВИ).

Третий – неустойчивое финансовое состояние, характеризуемое нарушением платежеспособности: (- СОС; - СДИ; +ОВИ).

Четвертый – кризисное финансовое состояние, при котором предприятие находится на грани банкротства: (- СОС; - СДИ; -ОВИ) [8].

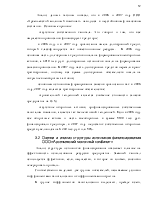

Рассчитаем основные показатели финансовой устойчивости (таблица 3.2).

Таблица 3.2 – Определение типа финансовой устойчивости ООО «ий комбинат» в 2007 году

В тысячах рублей

|

Показатели |

Начало отчетного периода |

Конец отчетного периода |

Изменения |

|

|

Абсол. |

Относ ит. |

|||

|

1 Капитал и резервы (стр. 490) |

(6123) |

(8721) |

+ 2698 |

+ 42,4 |

|

2 Внеоборотные активы (стр. 190) |

1977 |

5609 |

+ 3632 |

В 2 раза |

|

3 Оборотные активы (стр. 290) |

14 693 |

11 877 |

- 2 816 |

- 19,2 |

|

4 Запасы (стр. 210) |

10 948 |

7 168 |

- 3 780 |

- 34,5 |

|

5 Долгосрочные пассивы (стр. 590) |

11 110 |

6 400 |

- 4710 |

- 42,4 |

|

6 Краткосрочные пассивы (стр. 690) |

11 497 |

19 799 |

+ 8 302 |

+72,2 |

|

7 Собственные оборотные средства (СОС) п.1-п.2 |

- 8 100 |

-14 330 |

+ 6230 |

+ 79,0 |

|

8 Собственные и долгосрочные источники (СДИ) п.5 +п.7 |

+ 3 010 |

- 7 930 |

+ 10940 |

В 3, раза |

|

9 Общая величина источников (ОВИ) п.8+п.6 |

+ 14507 |

+ 11869 |

- 2638 |

-18,2 |

|

10 Излишек или недостаток СОС для покрытия запасов п.7 – п.4 |

- 19 048 |

- 21 498 |

+ 2 450 |

+ 12,9 |

|

11 Излишек или недостаток СДИ для покрытия запасов п.8 – п.4 |

- 7 938 |

- 15 098 |

+ 7160 |

+90,2 |

|

12 Излишек или недостаток ОВИ для покрытия запасов п.9 – п.4 |

+ 3 559 |

+ 4 701 |

+1142 |

+32.1 |

|

13 Тип финансовой устойчивости |

III |

III |

||

Анализ данных таблицы показал, что в 2006 и 2007 году ООО «ий комбинат» находился в неустойчивом финансовом состоянии. Основные причины:

- отсутствие собственного капитала. Это говорит о том, что все имущество организации финансируют кредиторы;

- в 2006 году и в 2007 году организация имела долгосрочный кредит, который классифицируется как инвестиционные ресурсы. В 2006 году основная часть долгосрочных кредитов пошла на формирование внеоборотных активов, а 3010 тыс. руб. долгосрочных источников пошло на формирования запасов организации. В 2007 году часть долгосрочных кредитов перешло в ранг краткосрочных, поэтому вся сумма долгосрочных обязательств пошла на покрытие внеоборотных активов;

- основным источником формирования запасов организации как в 2006 году, 2007 голу являются краткосрочные обязательства;

- отрицательной тенденцией является снижение стоимости запасов предприятия на 35 %;

- отсутствие оборотных активов, профинансированных собственным капиталом компании, является так же негативной тенденцией. Если в 2006 году все оборотные активы и часть внеоборотных в сумме 8100 тыс. руб. финансировали кредиторы, в 2007 году недостаток собственных оборотных средств увеличился на 6 230 тыс. руб. или 80%.

Анализ структуры источников финансирования оказывает влияние на эффективность использования ресурсов предприятия. Заемный капитал используется эффективно, если, имущество, в которое

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.