Прохождение преддипломной практики в коммерческой организации начинают с ознакомления с особенностями деятельности хозяйствующего субъекта. Прежде всего, следует ознакомиться с уставом и учредительными документами, определить основные виды деятельности организации, размер уставного капитала. Для ознакомления с организационной структурой организации, особенностями технологического процесса рекомендуется с разрешения руководства пройти по структурным подразделениям, выехать (по возможности) в обособленные структурные подразделения.

Для оценки основных показателей деятельности, проведения экспресс-анализа необходимо ознакомится с отчетностью организации.

В результате ознакомления с особенностями деятельности организации в отчете должна быть раскрыта информация:

– организационно-правовая форма исследуемой организации, отраслевая принадлежность, виды экономической деятельности, характеристика выпускаемой продукции, работ, услуг и других особенностей, связанных с функционированием исследуемой организации;

– особенности управления в организации, схема организационной структуры, место бухгалтерской службы в организации, специфика ее учреждения и функционирования;

– основные показатели деятельности организации в динамике за три года. К основным показателям следует отнести:

- выручку от продаж;

- себестоимость продаж;

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток);

- расходы на оплату труда;

- среднесписочная численность;

- среднемесячная заработная плата.

Если для раскрытия информации о специфике деятельности организации необходима дополнительная информация о хозяйствующем субъекте, то предлагаемый перечень может быть расширен и дополнен.

Оформляются показатели в виде таблицы. Дается оценка их динамики, при необходимости приводятся графики, диаграммы. Обязательно должно быть сделано заключение по результатам анализа основных показателей деятельности организации.

3.1.2.Анализ финансового состояния исследуемой организации

Для более полного представления организационной структуры следует проанализировать работу компании на всех уровнях. Рассматривая организационную структуру предприятия, студент должен представить схему, отражающую иерархическую взаимосвязь отделов, структурных подразделений.

Рассматривая организацию бухгалтерского учета, следует охарактеризовать структуру аппарата бухгалтерии, применяемою форму бухгалтерского учета, учетную политику по основным операциям, степень автоматизации бухгалтерского учета и анализа хозяйственной деятельности.

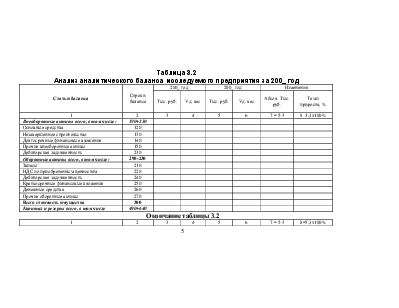

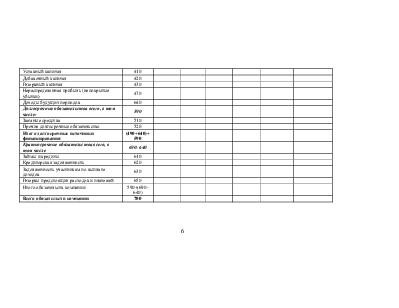

Обобщенно деятельность исследуемой организации можно рассматривать с помощью экономических показателей, представленных в таблице 3.1.

Анализ основных технико-экономических показателей исследуемого предприятия

|

Показатели |

200_ год |

Изменения |

||

|

Начало периода |

Конец периода |

Тыс. руб. |

Темп роста, % |

|

|

1 |

2 |

3 |

4 |

5 |

|

1. Уставный капитал, тыс. руб. стр. 410 ф. 1 |

||||

|

2. Выручка от реализации, тыс. руб. стр. 010 ф. 2 |

||||

Окончание таблицы 3.1

|

1 |

2 |

3 |

4 |

5 |

|

3.Себестоимоть продукции, тыс. руб. 020 ф.2 |

||||

|

4.Прибыль от продаж, тыс. руб. стр.050 ф.2 |

||||

|

5. Прибыль до налогообложения, стр. 140 ф.2 |

||||

|

6.Рентабельность продаж, %, п.4:п.2х100 |

||||

|

7. Стоимость активов, тыс. руб. стр. 300 ф.1 |

||||

|

8. Рентабельность активов, % п.5:п.7х100 |

||||

|

9. Численность, чел |

||||

|

10. Среднегодовой фонд оплаты труда, млн. руб. |

||||

|

11. Среднегодовая заработная плата, тыс. руб. |

После заполнения таблицы и определения изменений показателей отчетного периода необходимо оценить сложившуюся ситуацию и вскрыть основные факторы, влияющие на изменение показателей. В наиболее общем виде экономический потенциал, его развитие и использование могут быть охарактеризованы системой из трех показателей: активы компании, объем продаж и прибыль. Их рост в динамике свидетельствует о положительных тенденциях в развитии фирмы. При этом соотношение трех показателей деятельности компании должно иметь следующее соотношение:

Tc – темп изменения активов компании; (графа 5 п.7);

Tr – темп изменения объема реализации;(графа 5 п.2);

Tp – темп изменения прибыли. (графа 5 п.5).

Данное неравенство носит глубоко экономический смысл.

Первое неравенство: 100% < Tc означает, что экономический потенциал фирмы возрастает, т.е. увеличивается стоимость активов компании, а значит и масштабы ее деятельности. В большинстве компании это основная целевая установка формулируемая собственниками компании.

Второе неравенство: Tc < Tr означает, что объем реализации растет более быстрыми темпами, чем стоимость активов организации, т.е. ресурсы компании используется более эффективно, повышается отдача с каждого рубля вложенного в компанию.

Третье неравенство: Tr < Tp означает что прибыль растет опережающими

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.