этом в большей степени было вложено денежных средств в машины и оборудование.

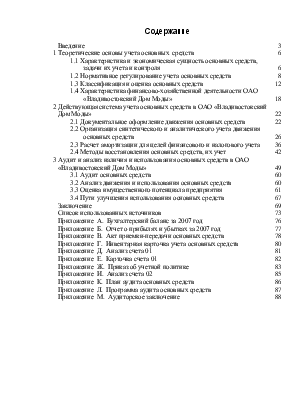

В 2007 году структура основных фондов изменилась не существенно, в частности снизилась доля зданий – до 92,47%. Удельный вес «машин» вырос на 0,62%. Структура основных фондов ОАО « Дом моды» в 2007г. представлена на рисунке 3.1.

Рисунок 3.1 - Структура основных средств ОАО « Дом моды» в 2007г.

Таким образом, в 2007 году произошло снижение удельного веса зданий и росте доли машин и оборудования, что говорит о некотором увеличении технической оснащенности и производственной мощности предприятия.

Увеличение первоначальной стоимости основных средств является положительной тенденцией, свидетельствующей об обновлении основных производственных фондов предприятия. Такое обновление способствует расширению производственной деятельности и увеличению поступления выручки по основному виду деятельности.

3.3 Оценка имущественного потенциала предприятия

Для экономики предприятия очень важно техническое состояние основных фондов, так как от технического состояния основных производственных средств и уровня технической оснащенности ресурсов предприятия средствами производства зависит их производительность труда и конечные финансовые результаты предприятия [30].

Используя данные бухгалтерии ОАО « Дом моды» рассмотрим специфику движения основных фондов на исследуемом предприятии. Оценка движения основных средств проводится на основе коэффициентов, рассмотренных в таблице 3.8 [31].

Таблица 3.8 - Показатели состояния и движения основных средств

|

Наименования показателей |

Методы расчета |

Экономическая интерпретация показателей |

|

Показатели движения |

||

|

Коэффициент поступления ввода (КВВ) |

Стоимость поступивших основных фондов / стоимость основных фондов на конец года |

Доля поступивших основных фондов за период |

|

Коэффициент выбытия ОС (Квыб) |

Стоимость выбывших основных фондов / стоимость основных средств на начало года |

Доля выбывших основных фондов за период |

|

Коэффициент прироста (Кпр) |

Сумма прироста основных фондов / стоимость основных фондов на начало периода |

Темп прироста основных фондов |

|

Коэффициент износа (Киз.) |

Сумма амортизации (начисленная амортизация) / первоначальная ст-ть ОС |

Коэффициент износа фондов предприятия |

|

Коэффициент годности (Кг.) |

Первоначальная ст-ть ОС – сумма амортизации / первоначальная ст-ть ОС |

Степень годности фонд предприятия |

Данные о наличии и движении основных средств ОАО « Дом моды» представлены в таблице 3.9.

Таблица 3.9 - Динамика и показали движения основных средств ОАО « Дом моды» в 2006-2007гг.

В тысячах рублей

|

Показатель |

2006г. |

2007г. |

Абс. откл. |

|

1 Стоимость основных фондов на начало периода |

8352 |

8498 |

+146 |

|

2 Стоимость основных фондов на конец периода |

8498 |

8553 |

+55 |

|

3 Сумма поступивших основных фондов |

200 |

64 |

-136 |

|

4 Сумма выбывших основных фондов |

54 |

9 |

-45 |

|

5 Коэффициент обновления (3/2) |

0,024 |

0,008 |

-0,016 |

|

6 Коэффициент выбытия (4/1) |

0,006 |

0,001 |

-0,005 |

Анализ движения основных средств на предприятии показал, что в 2005 году процесс обновления замедлился на 0,016, а процесс выбытия - на 0,005. Это свидетельствует о том, что предприятие пополняется новыми основными фондами, но не стремится списывать старые, еще пригодные к эксплуатации, используя их на полную мощность.

На основании данных таблицы 3.10 рассмотрим особенности движения отдельных элементов основных фондов ОАО « Дом моды» в 2007 году.

Таблица 3.10 - Движение отдельных элементов основных средств ОАО « Дом моды» в 2007 г.

В тысячах рублей

|

Наименование |

Наличие на начало года |

Поступило |

Выбыло |

Наличие на конец года |

|

Здания |

7909 |

- |

- |

7909 |

|

Машины и оборудования |

505 |

64 |

8 |

561 |

|

Произ.инвентарь |

84 |

- |

1 |

83 |

|

Всего |

8498 |

64 |

9 |

8553 |

Как видно из данных таблицы 3.10 в 2007 году основные средства предприятия ОАО « Дом моды» пополнились за счет поступивших новых швейных машин.

Всего на предприятии поступило основных фондов на сумму 64 тыс.руб.

Для оценки технического состояния рассчитаем коэффициент износа и годности основных фондов в ООО « Дом Моды». Расчет показателей износа и годности основных фондов ОАО « Дом Моды» представим в таблице 3.11.

Таблица 3.11 - Оценка показателей износа и годности основных средств ОАО « Дом моды», 2006-2007гг.

|

Показатель |

2006г. |

2007г. |

Изменение показателя |

|

1 Сумма износа (накопленная амортизация), тыс.руб. |

2082 |

2221 |

139 |

|

2 Первоначальная стоимость основных фондов |

8498 |

8553 |

55 |

|

3 Коэффициент износа (1/2) |

0,245 |

0,260 |

0,015 |

|

4 Коэффициент годности |

0,755 |

0,740 |

-0,015 |

Таким образом, за 2007 год незначительно увеличился коэффициент износа основных фондов предприятия – на 0,015 за счет увеличения начисленной амортизации по вновь приобретенному оборудованию, и, соответственно, снизился коэффициент годности – на 0,015%.

Экономическую эффективность использования основных фондов в ОАО « Дом моды» в 2006-2007гг. определим в таблице 3.12.

Из анализа данных таблицы 3.12 видно, что эффективность использования фондов в 2007 году увеличилась. Это подтверждается фондоотдачей, которая за год выросла

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.