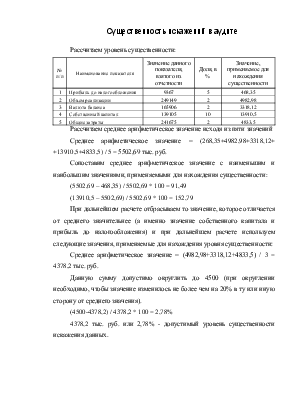

Существенность искажений в аудите

Рассчитаем уровень существенности:

|

№ п/п |

Наименование показателя |

Значение данного показателя, взятого из отчетности |

Доля, в % |

Значение, применяемое для нахождения существенности |

|

1 |

Прибыль до налогообложения |

9367 |

5 |

468,35 |

|

2 |

Объем реализации |

249149 |

2 |

4982,98 |

|

3 |

Валюта баланса |

165906 |

2 |

3318,12 |

|

4 |

Собственный капитал |

139105 |

10 |

13910,5 |

|

5 |

Общие затраты |

241675 |

2 |

4833,5 |

Рассчитаем среднее арифметическое значение исходя из пяти значений

Среднее арифметическое значение = (268,35+4982,98+3318,12+ +13910,5+4833,5) / 5 = 5502,69 тыс. руб.

Сопоставим среднее арифметическое значение с наименьшим и наибольшим значениями, применяемыми для нахождения существенности:

(5502,69 – 468,35) / 5502,69 * 100 = 91,49

(13910,5 – 5502,69) / 5502,69 * 100 = 152,79

При дальнейшем расчете отбрасываем то значение, которое отличается от среднего значительнее (а именно значение собственного капитала и прибыль до налогообложения) и при дальнейшем расчете используем следующие значения, применяемые для нахождения уровня существенности:

Среднее арифметическое значение = (4982,98+3318,12+4833,5) / 3 = 4378,2 тыс. руб.

Данную сумму допустимо округлить до 4500 (при округлении необходимо, чтобы значение изменилось не более чем на 20% в ту или иную сторону от среднего значения).

(4500-4378,2) / 4378,2 * 100 = 2,78%

4378,2 тыс. руб. или 2,78% - допустимый уровень существенности искажения данных.

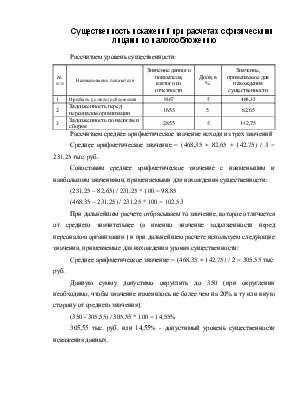

Существенность искажений при расчетах с физическими лицами по налогообложению

Рассчитаем уровень существенности:

|

№ п/п |

Наименование показателя |

Значение данного показателя, взятого из отчетности |

Доля, в % |

Значение, применяемое для нахождения существенности |

|

1 |

Прибыль до налогообложения |

9367 |

5 |

468,35 |

|

2 |

Задолженность перед персоналом организации |

1653 |

5 |

82,65 |

|

3 |

Задолженность по налогам и сборам |

2855 |

5 |

142,75 |

Рассчитаем среднее арифметическое значение исходя из трех значений

Среднее арифметическое значение = (468,35 + 82,65 + 142,75) / 3 = 231,25 тыс. руб.

Сопоставим среднее арифметическое значение с наименьшим и наибольшим значениями, применяемыми для нахождения существенности:

(231,25 – 82,65) / 231,25 * 100 = 98,85

(468,35 – 231,25) / 231,25 * 100 = 102,53

При дальнейшем расчете отбрасываем то значение, которое отличается от среднего значительнее (а именно значение задолженности перед персоналом организации ) и при дальнейшем расчете используем следующие значения, применяемые для нахождения уровня существенности:

Среднее арифметическое значение = (468,35 + 142,75) / 2 = 305,55 тыс. руб.

Данную сумму допустимо округлить до 350 (при округлении необходимо, чтобы значение изменилось не более чем на 20% в ту или иную сторону от среднего значения).

(350 - 305,55) / 305,55 * 100 = 14,55%

305,55 тыс. руб. или 14,55% - допустимый уровень существенности искажения данных.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.