разрезе налоговых платежей произошел рост по всем налогам за счет увеличения объема продаж, а также за счет увеличения заработной платы работникам персонала компании.

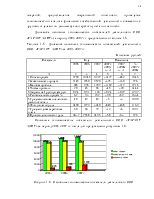

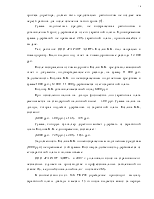

Структура налоговых платежей ООО « » за 2006-2007гг. характеризуется рисунком 1.7.

2006 год

2006 год

2007 год

2007 год

Рисунок 1.7 - Структура налоговых платежей ООО « » за 2006-2007гг.

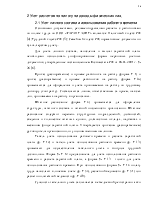

Наибольший удельный вес в общем объеме уплаченных ООО « » налогов составляет НДС, который занимает 65,5%, от общей суммы уплаченных налогов. Уровень совокупной налоговой нагрузки ООО « » за период 2006-2007 гг. представлена в таблице 1.10.

Таблица 1.10 - Уровень совокупной налоговой нагрузки ООО « » за период 2006-2007 гг.

|

Показатели |

2006г |

2007г |

(+-) откл. |

2007г. к 2006г. % |

|

Объем продаж |

10745 |

11227 |

+482 |

104,5 |

|

Налоговые платежи |

353 |

521 |

+168 |

147,6 |

|

Уровень совокупной налоговой нагрузки |

3,2 |

4,6 |

+1,4 |

143,7 |

При росте объема продаж по сравнению с прошлым годом на 4,5%, налоговые платежи возросли на 168 тыс.руб., или 47,6%. Уровень совокупной налоговой нагрузки возрос на 43,7%, и составил в 2007 году 4,6%, против 3,2% в 2006 году. Основной причиной роста налоговой нагрузки является увеличение налоговых платежей по НДС, ЕСН (в связи с повышением фонда заработной платы).

Бухгалтерский учет ООО « » осуществляется в соответствии с Федеральным законом «О бухгалтерском учете», другими нормативными документами, а также учетной политикой предприятия.

Основы формирования и раскрытия учетной политики организации установлены Приказом МФ РФ от 09.12.98 № 60н «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 [33].

По ООО « » разработана учетная политика предприятия на 2007 год (Приложение А), однако это носит поверхностный характер.

В частности, в учетной политике не утверждены: формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности; другие решения, необходимые для организации бухгалтерского учета.

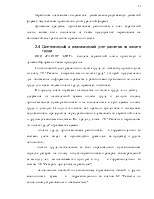

В ООО « » используется автоматизированная форма бухгалтерского учета. Схема документооборота ООО « » представлена на рисунке 1.8.

|

Рисунок 1.8 - Схема документооборота ООО « »

В основе этой формы учета заложен главный элемент метода бухгалтерского учета - документация. Но группировка и обобщение учетной информации производится с помощью вычислительных машин. Информация справочного характера вводится в ЭВМ в виде справочников до начала работы, текущая информация – с первичных документов либо со специальных регистраторов учетных данных. Обработка учетных данных производится по специальным программам, в соответствии с которыми полученная учетная информация может храниться, поступать в обработку, выдаваться на экран или распечатываться по запросу в виде любого документа, содержащего систематическую или хронологическую запись.

Таблично автоматизированная форма учета, основанная на использовании электронно-вычислительной техники, представляет собой комплексную автоматизацию учетного процесса, начиная от сбора первичных учетных данных до получения бухгалтерской отчетности.

ООО « » используется автоматизированная форма бухгалтерского учета, выбрана новая версия "1С:Бухгалтерии 7.7".

В типовую конфигурацию «1 С:Бухгалтерия», которая используется ООО « » включен также набор стандартных отчетов, предназначенных для получения данных по бухгалтерским итогам в самых различных разрезах (карточка счета, оборотно-сальдовая ведомость по счету, главная книга и т.д.).

По окончании месяца работниками общества производят автоматизировано начисление амортизации по основным средствам, начисление налогов, производят «закрытие» месяца, формирование главной книги. После проверки, осуществляется распечатка оборотно-сальдовых ведомостей по всем счетам, главной книги. Составление бухгалтерской отчетности производиться автоматизировано.

ООО « » выбрана автоматизированная бухгалтерская программа версии "1С:Бухгалтерии 7.7", но и в данном случае, как показывает практика, при автоматизации документирования хозяйственных операций за основу принимаются типовые решения.

Одним из важных критериев бухгалтерских программ является возможность модификации ее настроек, что определяет гибкость системы, характеризуя количество «степеней ее свободы», предлагаемых конечному пользователю.

Изменения в нормативном регулировании бухгалтерского учета и налогообложения, а также в смежных областях, имеющих прямые и обратные связи с целями и задачами бухгалтерского учета, становятся серьезной проверкой для систем автоматизации бухгалтерского учета. Здесь преимущество имеют продукты, в которых обеспечение адекватности вынесено в область настроек, оперативность и малозатратность перенастройки в соответствии с изменяющимися требованиями к учету и отчетности, в частности требованиями международных стандартов, финансовой отчетности и российского законодательства в финансовой и налоговой сферах, чем обладает бухгалтерская программа версии "1С:Бухгалтерии 8.0 - проф".

Руководству ООО « » можно порекомендовать внедрение

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.