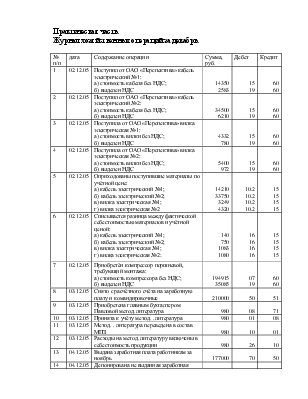

Практическая часть.

Журнал хозяйственных операций за декабрь.

|

№ п/п |

дата |

Содержание операции |

Сумма, руб. |

Дебет |

Кредит |

|

|

1 |

02.12.05 |

Поступил от ОАО «» кабель электрический №1: а) стоимость кабеля без НДС; б) выделен НДС |

14350 2583 |

15 19 |

60 60 |

|

|

2 |

02.12.05 |

Поступил от ОАО «» кабель электрический №2: а) стоимость кабеля без НДС; б) выделен НДС |

34500 6210 |

15 19 |

60 60 |

|

|

3 |

02.12.05 |

Поступила от ОАО «» вилка электрическая №1: а) стоимость вилки без НДС; б) выделен НДС |

4332 780 |

15 19 |

60 60 |

|

|

4 |

02.12.05 |

Поступила от ОАО «» вилка электрическая №2: а) стоимость вилки без НДС; б) выделен НДС |

5400 972 |

15 19 |

60 60 |

|

|

5 |

02.12.05 |

Оприходованы поступившие материалы по учётной цене: а) кабель электрический №1; б) кабель электрический №2; в) вилка электрическая №1; г) вилка электрическая №2 |

14210 33750 3249 4320 |

10.2 10.2 10.2 10.2 |

15 15 15 15 |

|

|

6 |

02.12.05 |

Списывается разница между фактической себестоимостью материалов и учётной ценой: а) кабель электрический №1; б) кабель электрический №2; в) вилка электрическая №1; г) вилка электрическая №2; |

140 750 1083 1080 |

16 16 16 16 |

15 15 15 15 |

|

|

7 |

02.12.05 |

Приобретён компрессор поршневой, требующий монтажа: а) стоимость компрессора без НДС; б) выделен НДС |

194915 35085 |

07 19 |

60 60 |

|

|

8 |

03.12.05 |

Снято с расчётного счёта на заработную плату и командировочные |

210000 |

50 |

51 |

|

|

9 |

03.12.05 |

Приобретена главным бухгалтером метод. литература |

980 |

08 |

71 |

|

|

10 |

03.12.05 |

Принята к учёту метод. . литература |

980 |

01 |

08 |

|

|

11 |

03.12.05 |

Метод. . литература переведена в состав МПЗ |

980 |

10 |

01 |

|

|

12 |

03.12.05 |

Расходы на метод. литературу включены в себестоимость продукции |

980 |

26 |

10 |

|

|

13 |

04.12.05 |

Выдана заработная плата работникам за ноябрь |

177000 |

70 |

50 |

|

|

14 |

04.12.05 |

Депонирована не выданная заработная плата |

28000 |

70 |

76 |

|

|

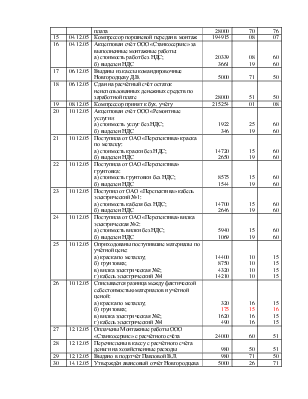

15 |

04.12.05 |

Компрессор поршневой передан в монтаж |

194915 |

08 |

07 |

|

|

16 |

04.12.05 |

Акцептован счёт ООО «» за выполненные монтажные работы: а) стоимость работ без НДС; б) выделен НДС |

20339 3661 |

08 19 |

60 60 |

|

|

17 |

06.12.05 |

Выданы из кассы командировочные Д.В. |

5000 |

71 |

50 |

|

|

18 |

06.12.05 |

Сдан на расчётный счёт остаток неиспользованных денежных средств по заработной плате |

28000 |

51 |

50 |

|

|

19 |

08.12.05 |

Компрессор принят к бух. учёту |

215254 |

01 |

08 |

|

|

20 |

10.12.05 |

Акцептован счёт ООО « услуги»: а) стоимость услуг без НДС; б) выделен НДС |

1922 346 |

25 19 |

60 60 |

|

|

21 |

10.12.05 |

Поступила от ОАО «» краска по металлу: а) стоимость краски без НДС; б) выделен НДС |

14720 2650 |

15 19 |

60 60 |

|

|

22 |

10.12.05 |

Поступила от ОАО «» грунтовка: а) стоимость грунтовки без НДС; б) выделен НДС |

8575 1544 |

15 19 |

60 60 |

|

|

23 |

10.12.05 |

Поступил от ОАО «» кабель электрический №1: а) стоимость кабеля без НДС; б) выделен НДС |

14700 2646 |

15 19 |

60 60 |

|

|

24 |

10.12.05 |

Поступила от ОАО «» вилка электрическая №2: а) стоимость вилки без НДС; б) выделен НДС |

5940 1069 |

15 19 |

60 60 |

|

|

25 |

10.12.05 |

Оприходованы поступившие материалы по учётной цене: а) краска по металлу; б) грунтовка; в) вилка электрическая №2; г) кабель электрический №1 |

14400 8750 4320 14210 |

10 10 10 10 |

15 15 15 15 |

|

|

26 |

10.12.05 |

Списывается разница между фактической себестоимостью материалов и учётной ценой: а) краска по металлу; б) грунтовка; в) вилка электрическая №2; г) кабель электрический №1 |

320 175 1620 490 |

16 15 16 16 |

15 16 15 15 |

|

|

27 |

12.12.05 |

Оплачены Монтажные работы ООО «» с расчётного счёта |

24000 |

60 |

51 |

|

|

28 |

12.12.05 |

Перечислены в кассу с расчётного счёта деньги на хозяйственные расходы |

980 |

50 |

51 |

|

|

29 |

12.12.05 |

Выдано в подотчёт В.Л. |

980 |

71 |

50 |

|

|

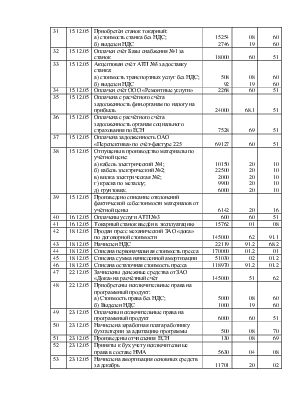

30 |

14.12.05 |

Утверждён авансовый отчёт |

5000 |

26 |

71 |

|

|

31 |

15.12.05 |

Приобретён станок токарный: а) стоимость станка без НДС; б) выделен НДС |

15254 2746 |

08 19 |

60 60 |

|

|

32 |

15.12.05 |

Оплачен счёт Базы снабжения №1 за станок |

18000 |

60 |

51 |

|

|

33 |

15.12.05 |

Акцептован счёт АТП №3 за доставку станка: а) стоимость транспортных услуг без НДС; б) выделен НДС |

508 92 |

08 19 |

60 60 |

|

|

34 |

15.12.05 |

Оплачен счёт ООО « услуги» |

2268 |

60 |

51 |

|

|

35 |

15.12.05 |

Оплачена с расчётного счёта задолженность фин.органам по налогу на прибыль |

24000 |

68.1 |

51 |

|

|

36 |

15.12.05 |

Оплачена с расчётного счёта задолженность органам социального страхования по ЕСН |

7528 |

69 |

51 |

|

|

37 |

15.12.05 |

Оплачена задолженность ОАО «» по счёт-фактуре 225 |

69127 |

60 |

51 |

|

|

38 |

15.12.05 |

Отпущены в производство материалы по учётной цене: а) кабель электрический №1; б) кабель электрический №2; в) вилка электрическая №2; г) краска по металлу; д) грунтовка; |

10150 22500 2000 9900 6000 |

20 20 20 20 20 |

10 10 10 10 10 |

|

|

39 |

15.12.05 |

Произведено списание отклонений фактической себестоимости материалов от учётной цены |

6142 |

20 |

16 |

|

|

40 |

16.12.05 |

Оплачены услуги АТП №3 |

600 |

60 |

51 |

|

|

41 |

16.12.05 |

Токарный станок введён в эксплуатацию |

15762 |

01 |

08 |

|

|

42 |

18.12.05 |

Продан пресс механический ЗАО «дока» по договорной стоимости |

145000 |

62 |

91.1 |

|

|

43 |

18.12.05 |

Начислен НДС |

22119 |

91.2 |

68.2 |

|

|

44 |

18.12.05 |

Списана первоначальная стоимость пресса |

170000 |

01.2 |

01 |

|

|

45 |

18.12.05 |

Списана сумма начисленной амортизации |

51030 |

02 |

01.2 |

|

|

46 |

18.12.05 |

Списана остаточная стоимость пресса |

118970 |

91.2 |

01.2 |

|

|

47 |

22.12.05 |

Зачислены денежные средства от ЗАО «» на расчётный счёт |

145000 |

51 |

62 |

|

|

48 |

22.12.05 |

Приобретены исключительные права на программный продукт: а) Стоимость права без НДС; б) Выделен НДС |

5000 1000 |

08 19 |

60 60 |

|

|

49 |

23.12.05 |

Оплачены исключительные права на программный продукт |

6000 |

60 |

51 |

|

|

50 |

23.12.05 |

Начислена заработная плата работнику бухгалтерии за адаптацию программы |

500 |

08 |

70 |

|

|

51 |

23.12.05 |

Произведены отчисления ЕСН |

130 |

08 |

69 |

|

|

52 |

23.12.05 |

Приняты к бух.учету исключительные права в составе НМА |

5630 |

04 |

08 |

|

|

53 |

23.12.05 |

Начислена амортизация основных средств за декабрь |

11701 |

20 |

02 |

|

|

54 |

23.12.05 |

Начислена амортизация НМА за декабрь |

2556 |

20 |

05 |

|

|

55 |

23.12.05 |

Начислена заработная плата работникам за декабрь |

45000 |

20 |

70 |

|

|

56 |

23.12.05 |

Произведены удержания из заработной платы: а) НДФЛ; б) по исполнительным листам |

5500 3100 |

70 70 |

68.3 76 |

|

|

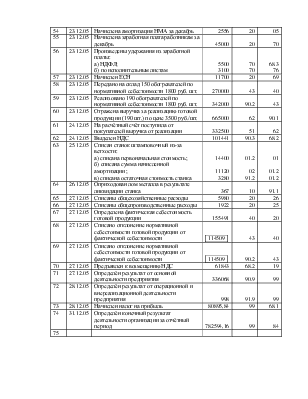

57 |

23.12.05 |

Начислен ЕСН |

11700 |

20 |

69 |

|

|

58 |

23.12.05 |

Передано на склад 150 обогревателей по нормативной себестоимости 1800 руб. шт. |

270000 |

43 |

40 |

|

|

59 |

23.12.05 |

Реализовано 190 обогревателей по нормативной себестоимости 1800 руб. шт. |

342000 |

90.2 |

43 |

|

|

60 |

23.12.05 |

Отражена выручка за реализацию готовой продукции (190 шт.) по цене 3500 руб./шт. |

665000 |

62 |

90.1 |

|

|

61 |

24.12.05 |

На расчётный счёт поступила от покупателей выручка от реализации |

332500 |

51 |

62 |

|

|

62 |

24.12.05 |

Выделен НДС |

101441 |

90.3 |

68.2 |

|

|

63 |

25.12.05 |

Списан станок штамповочный из-за ветхости: а) списана первоначальная стоимость; б) списана сумма начисленной амортизации; в) списана остаточная стоимость станка |

14400 11120 3280 |

01.2 02 91.2 |

01 01.2 01.2 |

|

|

64 |

26.12.05 |

Оприходован лом металла в результате ликвидации станка |

367 |

10 |

91.1 |

|

|

65 |

27.12.05 |

Списаны общехозяйственные расходы |

5980 |

20 |

26 |

|

|

66 |

27.12.05 |

Списаны общепроизводственные расходы |

1922 |

20 |

25 |

|

|

67 |

27.12.05 |

Определена фактическая себестоимость готовой продукции |

155491 |

40 |

20 |

|

|

68 |

27.12.05 |

Списано отклонение нормативной себестоимости готовой продукции от фактической себестоимости |

|

43 |

40 |

|

|

69 |

27.12.05 |

Списано отклонение нормативной себестоимости готовой продукции от фактической себестоимости |

|

90.2 |

43 |

|

|

70 |

27.12.05 |

Предъявлен к возмещению НДС |

61843 |

68.2 |

19 |

|

|

71 |

27.12.05 |

Определён результат от основной деятельности предприятия |

336068 |

90.9 |

99 |

|

|

72 |

28.12.05 |

Определён результат от операционной и внереализационной деятельности предприятия |

998 |

91.9 |

99 |

|

|

73 |

28.12.05 |

Начислен налог на прибыль |

80895,84 |

99 |

68.1 |

|

|

74 |

31.12.05 |

Определён конечный результат деятельности организации за отчётный период |

782594,16 |

99 |

84 |

|

|

75 |

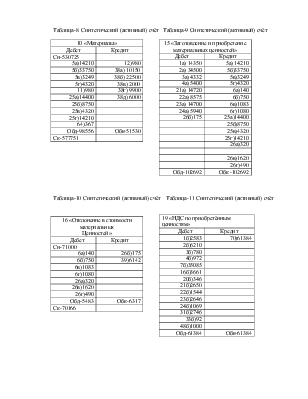

Таблица-2 Синтетический (активный) счёт

|

01 «Основные средства» |

|

|

Дебет |

Кредит |

|

Сн-2765435 |

|

|

41)15762 |

11)980 |

|

19)215254 |

44)170000 |

|

10)980 |

63а)14400 |

|

Обд-416396 |

Обк-369780 |

|

Ск-2812051 |

|

|

01.2 «Выбытие основных средств» |

|

|

Дебет |

Кредит |

|

Сн-0 |

|

|

44) 170000 |

45)51030 |

|

63а) 14400 |

46)118970 |

|

63б) 3280 |

|

|

Обд-184400 |

Обк-184400 |

Таблица-3 Синтетический (пассивный) счёт Таблица-4 Синтетический (активный) счёт

|

02 «Амортизация основных средств» |

|

|

Дебет |

Кредит |

|

Сн-694010 |

|

|

45)51030 |

53)11701 |

|

63б)11120 |

|

|

Обд-62150 |

Обк-11701 |

|

Ск-643561 |

|

|

04 «Нематериальные активы» |

|

|

Дебет |

Кредит |

|

Сн-433897 |

|

|

52)5630 |

|

|

Обд-5630 |

Обк-0 |

|

Ск-439527 |

|

Таблица-5 Синтетический (пассивный) счёт Таблица-6 Синтетический (активный) счёт

|

05 «Амортизация нематериальных активов» |

|

|

Дебет |

Кредит |

|

Сн-18845 |

|

|

54)2556 |

|

|

Обд-0 |

Обк-2556 |

|

Ск-21401 |

|

|

07 «Оборудование к установке» |

|

|

Дебет |

Кредит |

|

Сн-0 |

|

|

7а)194915 |

15)194915 |

|

Обд-194915 |

Обк-194915 |

|

Ск-0 |

|

Таблица-7 Синтетический (активный) счёт

|

08 «Вложения во внеоборотные активы» |

|

|

Дебет |

Кредит |

|

Сн-0 |

|

|

9)980 |

10)980 |

|

15)194915 |

19)215254 |

|

16а)20339 |

41)15762 |

|

31а)15254 |

52)5630 |

|

33а)508 |

|

|

48а)5000 |

|

|

50)500 |

|

|

51)130 |

|

|

Обд-237626 |

Обк-237626 |

Таблица-8 Синтетический (активный) счёт Таблица-9 Синтетический (активный) счёт

|

10 «Материалы» |

|

|

Дебет |

Кредит |

|

Сн-530725 |

|

|

5а)14210 |

12)980 |

|

5б)33750 |

38а) 10150 |

|

5в)3249 |

38б) 22500 |

|

5г)4320 |

38в) 2000 |

|

11)980 |

38г) 9900 |

|

25а)14400 |

38д) 6000 |

|

25б)8750 |

|

|

25в)4320 |

|

|

25г)14210 |

|

|

64)367 |

|

|

Обд-98556 |

Обк-51530 |

|

Ск-577751 |

|

|

15 «Заготовление и приобретение материальных ценностей» |

|

|

Дебет |

Кредит |

|

1а) 14350 |

5а) 14210 |

|

2а) 34500 |

5б)33750 |

|

3а) 4332 |

5в)3249 |

|

4а) 5400 |

5г)4320 |

|

21а) 14720 |

6а)140 |

|

22а) 8575 |

6б)750 |

|

23а) 14700 |

6в)1083 |

|

24а) 5940 |

6г)1080 |

|

26б)175 |

25а)14400 |

|

25б)8750 |

|

|

25в)4320 |

|

|

25г)14210 |

|

|

26а)320 |

|

|

26в)1620 |

|

|

26г)490 |

|

|

Обд-102692 |

Обк -102692 |

Таблица-10 Синтетический (активный) счёт Таблица-11 Синтетический (активный) счёт

|

19 «НДС по приобретённым ценностям» |

|

|

Дебет |

Кредит |

|

1б)2583 |

70)61384 |

|

2б)6210 |

|

|

3б)780 |

|

|

4б)972 |

|

|

7б)35085 |

|

|

16б)3661 |

|

|

20б)346 |

|

|

21б)2650 |

|

|

22б)1544 |

|

|

23б)2646 |

|

|

24б)1069 |

|

|

31б)2746 |

|

|

33б)92 |

|

|

48б)1000 |

|

|

Обд-61384 |

Обк-61384 |

|

16 «Отклонение в стоимости материальных Ценностей» |

|

|

Дебет |

Кредит |

|

Сн-71000 |

|

|

6а)140 |

26б)175 |

|

6б)750 |

39)6142 |

|

6в)1083 |

|

|

6г)1080 |

|

|

26а)320 |

|

|

26в)1620 |

|

|

26г)490 |

|

|

Обд-5483 |

Обк-6317 |

|

Ск-70166 |

|

Таблица-12 Синтетический (активный) счёт Таблица-13 Синтетический (активный) счёт

|

20 «Основное производство» |

|

|

Дебет |

Кредит |

|

Сн-33090 |

|

|

38а) 10150 |

67)155491 |

|

38б) 22500 |

|

|

38в) 2000 |

|

|

38г) 9900 |

|

|

38д) 6000 |

|

|

39)6142 |

|

|

53)11701 |

|

|

54)2556 |

|

|

55)45000 |

|

|

57)11700 |

|

|

65)5980 |

|

|

66)1922 |

|

|

Обд-135551 |

Обд-155491 |

|

Ск-13150 |

|

|

25 «Общепроизводственные расходы» |

|

|

Дебет |

Кредит |

|

20а)1922 |

66)1922 |

|

Обд-1922 |

Обк-1922 |

Таблица-14 Синтетический (активный) счёт

|

26 «Общехозяйственные расходы» |

|

|

Дебет |

Кредит |

|

12)980 |

65)5980 |

|

30)5000 |

|

|

Обд-5980 |

Обк-5980 |

Таблица-15 Синтетический (активный) счёт Таблица-16 Синтетический

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.