Тема 8 Техника и формы бухгалтерского учёта

Целью изучения данной темы является формирование знаний о видах форм учётных регистров, технике учётной регистрации, способах выявления и исправления ошибок в учётных записях.

1.

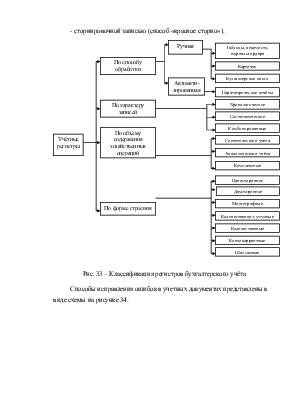

Техника бухгалтерского учета – это способ регистрации учетной информации в учетных регистрах. Характеризуя учетные регистры, можно их представить как носители экономической информации, имеющие табличную форму и предназначенные для накопления и систематизации данных первичных учетных документов. Применяется следующая классификация учетных регистров, представленная на рисунке 33.

Заполнение учетных регистров осуществляют учетные работники, и при отражении хозяйственных операций могут возникнуть разного рода ошибки.

Выделяют следующие виды ошибок:

- математические, возникающие при подсчетах итогов, при суммировании показателей, или описки в написании цифр;

- канцелярские, возникающие при незнании принципов учета, неверной записи бухгалтерской проводки, пропуске хозяйственной операции и т. п.;

- технические ошибки, возникающие при заполнении типовых форм бухгалтерской отчетности.

В соответствии с положениями Закона «О бухгалтерском учете» утверждены документы, в которых подчистки, помарки, исправленные ошибки не допускаются (банковские и кассовые документы), и при их наличии документы должны быть составлены заново.

Вносить исправления в других документах возможно одним из следующих трех способов:

- корректурной записью;

- дополнительной записью;

- сторнировочной записью (способ «красное сторно»).

|

|

|

|

Рис. 33 – Классификация регистров бухгалтерского учёта

Способы исправления ошибок в учетных документах представлены в виде схемы на рисунке 34.

|

|

|

|

|

Рис. 34 – Способы исправления ошибок

2.

Вся информация, имеющаяся в организации относительно совершаемых хозяйственных операций и процессов, должна быть систематизирована и представлена документально в обобщенном виде, для дальнейшего использования упрощённой формы бухгалтерского учёта, с целью текущего контроля над фактами хозяйственной жизни – есть форма бухгалтерского учета.

На текущий момент в России применяют следующие формы бухгалтерского учета:

- мемориально-ордерная (ее разновидность - «Журнал-Главная».);

- журнально-ордерная;

- упрощённая форма для малых предприятий.

На базе этих форм строится автоматизированная форма бухгалтерского учета.

Рассмотрим на схемах, какими учетными регистрами характеризуются указанные формы бухгалтерского учета.

Самая простая (упрощенная) форма применяется предприятиями, относящимися к малому бизнесу, и предпринимателями без образования юридического лица (представлена на схеме, рисунок 35).

|

![]()

![]()

![]()

|

|||

|

|||

Рис. 35 - Схема упрощённой формы бухгалтерского учёта

для малых предприятий

Мемориально-ордерная форма применяется на данный момент в организациях потребительской кооперации и отличается строгой последовательностью учетного процесса, но трудоемкостью учетной работы, так как отражаемые операции многократно дублируются.

Схема мемориально-ордерной формы бухгалтерского учёта представлена на рисунке 36.

Рис. 36– Схема мемориально-ордерной формы учёта

На сегодняшний момент самой распространенной формой является журнально-ордерная форма учёта, представленная на схеме, рисунок 37.

Рис. 37 - Схема журнально-ордерной формы учёта

В настоящее время большинство организаций ведут бухгалтерский учет с применением автоматизированной формы учета, с применением программных продуктов, предлагаемых разными фирмами. При выборе таких программ организация должна учитывать специфику, особенности и условия своей деятельности, а также отраслевую принадлежность.

На рисунке 38 представлена схема формы бухгалтерского учёта с применением программных продуктов.

|

Рис. 38 – Схема формы бухгалтерского учёта с применением

программных продуктов

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.