Сводный – формируют путем соединения отдельных единичных балансов и подсчета общих итогов активов и пассивов (суммируют).

8)Консолидированный – объединение балансов орг-ий, юридически самостоятельных, но связанных экономическими отношениями. Такой баланс объединяет бух/б головной орг-ии, ее дочерних и зависимых обществ, его особенность в том, что из него исключаются все внутренние обороты.

9)Отдельный баланс – баланс подразделения (филиала), его форма определяется УП орг-ии.

10)Оборотный – представляет собой перечень всех счетов, приведенных в Гл.книге. в него включаются все счета, даже те которые не имеют сальдо, поэтому его называют баланс-брутто.

Бух/б представляет собой таблицу, состоящую из двух частей актива и пассива, которые должны быть равны.

Актив состоит из 2 разделов:

1. внеоборотные активы: нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы, прочие внеоборотные средства.

2. оборотные активы: запасы, НДС по приобретенным ценностям, дебиторская задолженность, финансовые вложения, денежные ср-ва, прочие оборотные активы.

Пассив состоит из 3 разделов:

1. капитал и резервы: УК, ДК, РК нераспределенная прибыль .

2. долгосрочные обязательства: займы и кредиты, отложенные налоговые обязательства, прочие долгосрочные обязательства.

3. краткосрочные обязательства: займы и кредиты, кредиторская задолженность, задолженность перед участниками (учредителями) по выплате доходов, доходы будущих периодов, резервы предстоящих платежей, прочие краткосрочные обязательства.

Порядок составления б/б:

|

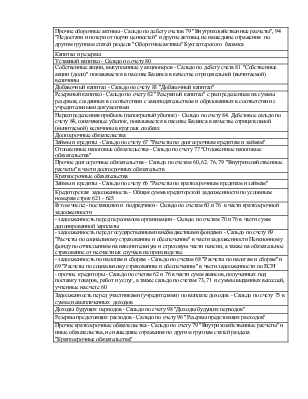

Внеоборотные активы |

|

Нематериальные активы - Разница между остатками по счетам 04 (без учета расходов на НИОКР) и 05 |

|

Основные средства - Разница между остатками по счетам 01 и 02 (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности) |

|

Незавершенное строительство - Сальдо по счетам 08 и 07 в части затрат, относящихся к строительству объектов основных средств |

|

Доходные вложения в материальные ценности - Разница между остатками по счетам 03 "Доходные вложения в материальные ценности" и 02 в части амортизации, начисленной по этим объектам |

|

Долгосрочные финансовые вложения - Сальдо по счетам 58 (в части долгосрочных вложений), 55 "Специальные счета в банках", субсчет 3 "Депозитные счета" (в части долгосрочных депозитов), уменьшенные на остаток по счету 59 "Резервы под обесценение финансовых вложений" |

|

Отложенные налоговые активы - Сальдо по счету 09 "Отложенные налоговые активы" |

|

Прочие внеоборотные активы - Другие виды внеоборотных активов, включая расходы на НИОКР, учтенные на счете 04, затраты, связанные с приобретением отдельных объектов основных средств, выполнением НИОКР и т.п., учтенные на счете 08 |

|

Оборотные активы |

|

Запасы - Общая сумма запасов по условным номерам строк 211 - 217 |

|

В том числе: - сырье, материалы и другие аналогичные ценности - Сальдо по счетам 10 , 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей" минус сальдо по счету 14 "Резервы под снижение стоимости материальных ценностей" в части уценки материалов |

|

- животные на выращивании и откорме - Сальдо по счету 11 |

|

- затраты в незавершенном производстве - Сальдо по счетам 20 , 21 , 23 , 29 "Обслуживающие производства и хозяйства", 44 , 46 "Выполненные этапы по незавершенным работам" |

|

- готовая продукция и товары для перепродажи - Сальдо по счетам 41 , 43 минус сальдо по счету 42 и минус сальдо по счету 14 "Резервы под снижение стоимости материальных ценностей" в части уценки товаров |

|

- товары отгруженные - Сальдо по счету 45 "Товары отгруженные" |

|

- расходы будущих периодов - Сальдо по счету 97 "Расходы будущих периодов" |

|

- прочие запасы и затраты - Стоимость материально-производственных запасов и признанных расходов, не нашедших отражения в предыдущих строках группы статей "Запасы" |

|

Налог на добавленную стоимость по приобретенным ценностям - Сальдо по счету 19 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) - Сальдо по счетам 60 , 62 , 73, 76 минус сальдо по счету 63 "Резервы по сомнительным долгам" в части задолженности и сумм резерва, относящихся к долгосрочной дебиторской задолженности |

|

Краткосрочные финансовые вложения - Сальдо по счетам 58, 55 "Специальные счета в банках", субсчет 3 "Депозитные счета", в части краткосрочных вложений и депозитов минус часть сальдо по счету 59 "Резервы под обесценение финансовых вложений", относящегося к краткосрочным финансовым вложениям |

|

Денежные средства - Сальдо по счетам 50 , 51 , 52 , 57, а также сальдо по счету 55 "Специальные счета в банках", за исключением сумм, учтенных в составе финансовых вложений |

|

Прочие оборотные активы - Сальдо по дебету счетов 79 "Внутрихозяйственные расчеты", 94 "Недостачи и потери от порчи ценностей" и другие активы, не нашедшие отражения по другим группам статей раздела "Оборотные активы" Бухгалтерского баланса |

|

Капитал и резервы |

|

Уставный капитал - Сальдо по счету 80 |

|

Собственные акции, выкупленные у акционеров - Сальдо по дебету счета 81 "Собственные акции (доли)" показывается в пассиве Баланса в качестве отрицательной (вычитаемой) величины |

|

Добавочный капитал - Сальдо по счету 83 "Добавочный капитал" |

|

Резервный капитал - Сальдо по счету 82 "Резервный капитал |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.