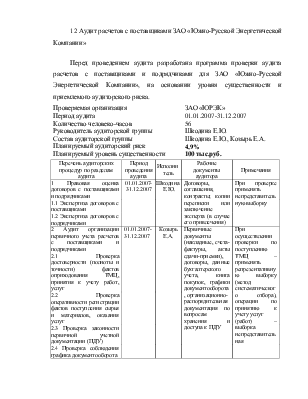

Проверка реальности дебиторской и кредиторской задолженности |

||||

|

3.2 Проверка правильности списания дебиторской и кредиторской задолженности, безнадежной к взысканию |

||||

|

4 Проверка правильности отражения в бухгалтерском учете различных операций по расчетам с поставщиками и подрядчиками |

01.01.2007-31.12.2007 |

Е.Ю., Е.А. |

Регистры бухгалтерского учета, первичные документы (накладные, счета-фактуры, акты сдачи- приемки), договоры, претензионные письма с прилагающейся документацией |

Проверку проводить сплошным методом |

|

4.1 Проверка расчетов по неотфактурованным поставкам |

||||

|

4.2 Проверка расчетов по коммерческим кредитам |

||||

|

4.3 Проверка расчетов по претензиям |

|

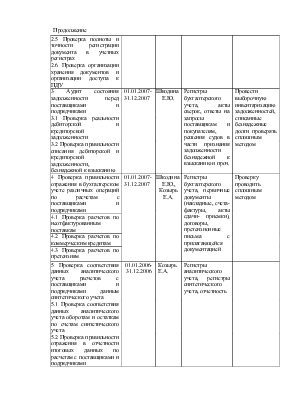

5 Проверка соответствия данных аналитического учета расчетов с поставщиками и подрядчиками данным синтетического учета |

01.01.2006-31.12.2006 |

|

Регистры аналитического учета, регистры синтетического учета, отчетность |

|

|

5.1 Проверка соответствия данных аналитического учета оборотам и остаткам по счетам синтетического учета |

||||

|

5.2 Проверка правильности отражения в отчетности итоговых данных по расчетам с поставщиками и подрядчиками |

Продолжение

|

6 Проверка организации налогового учета по расчетам с поставщиками и подрядчиками |

01.01.2007-31.12.2007 |

Е.Ю. |

Регистры налогового учета, регистры бухгалтерского учета, договоры, первичные документы |

|

|

6.1 Налоговый учет процентов по коммерческим кредитам |

||||

|

6.2 Налоговый учет сомнительной задолженности |

||||

|

6.3 Учет налога на добавленную стоимость |

Руководитель аудиторской организации Е.Ю.

Руководитель аудиторской группы Е.Ю.

При проведении аудита расчетов с поставщиками было выявлено, что данные строк 620, 621 формы № 1 баланса соответствуют сальдо по счетам расчетов оборотно-сальдовой ведомости по состоянию на 31.12.07 г. По данным оборотно-сальдовой ведомости и данным строки 620 формы № 1 баланса кредиторская задолженность составляет 2609 тыс. руб., а данные по строке 621 формы № 1 баланса - 1171 тыс. руб.

Расчеты с поставщиками производились на основании заключенных договоров и выставленных счетов, заключенными в соответствии с ГК РФ ст.506.

В балансе ЗАО «» сальдо по расчетам показано, развернуто и соответствует аналитическим данным, аналитический учет ведется по каждому кредитору с указанием срока возникновения задолженности. Данные аналитического учета по счету 60 «Расчеты с поставщиками и подрядчиками» соответствуют оборотам и остаткам по счету синтетического учета, данным в Главной книге и балансе предприятия.

В нарушение Закона «О бухгалтерском учете» №129-ФЗ ЗАО «» не проведена инвентаризация кредиторской задолженности по состоянию на 31 декабря 2007 года в соответствии с правилами установленными «Порядком проведения инвентаризации и оформления ее результатов», приказ Минфина России от 13.06.1995 №49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств».

Акты сверки расчетов с наиболее крупными кредиторами ЗАО «» по состоянию на 31 декабря 2007 года отсутствуют.

Список наиболее крупных кредиторов:

|

Наименование |

Сумма, руб. |

|

1. Мехпромснаб |

331 248 |

|

2. НЭСК |

60 780,85 |

|

3. Промсервис г.Димитровград |

1 463 812,20 |

|

4. РАУД |

149 860 |

У ЗАО «» отсутствует график документооборота по операциям с поставщиками и подрядчиками. По операциям, оформленным документами, графики оборота по которых не прописаны, есть риск того, что:

- счет-фактура № 215 от 18.07.2007 г., счет-фактура № 354 от 27.09.2006 г. могут отсутствовать;

- счет-фактура № 64 от 09.11.2007 г. и товарная накладная № 35 от 09.11.2006 г. могут быть утеряны;

- счет № 123 от 05.03.2007 г. был принят к учету (т.е. проверен и обработан) несвоевременно (в следующем отчетном периоде);

- в счете-фактуре № 24 от 13.04.2007 г., счете-фактуре № 45 от 31.08.2006 г. содержатся приписки и прочие злоупотребления (так как отсутствующий контроль способствует подобным ситуациям).

ЗАО «» списала безнадежный долг ЖКХ г. Туапсе в размере 38397,33 руб. на счет прочих доходов и расходов при наличии ранее образованного резерва под эту задолженность. Таким образом, долг два раза уменьшил налогооблагаемую прибыль.

Были обнаружены ошибки при регистрации документа: при переносе данных из документа в учетные регистры, не соответствует сумма по счету- фактуре №000142 от 12.09.2007 г. записям в журнале-ордере 6.

В организации ЗАО «» нарушены требования оформления счетов-фактур установленные постановлением Правительства РФ от 27 июля 2002г. №575, которые действуют с 30 июля 2002 года и ст. 169 НК РФ. В счетах фактурах принятых от поставщиков отсутствуют данные установленные требованиями ст. 169 НК РФ:

- Порядковый номер и дата выписки: счет-фактура МДОУ ЦРР детский сад № 21 1-й категории Центр развития ребенка Медведовского района за декабрь;

- Идентификационные номера налогоплательщика: ООО «» счет

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.