Финансовое состояние предприятия характеризует состояние финансовых ресурсов и взаимоотношений, связанных с движением денежных потоков, по источникам их образования и расходования.

Оценка финансового состояния предприятия производится на основе анализа системы следующих показателей: величина собственных источников финансовых ресурсов; состояние товарных запасов и обеспеченность их собственными средствами; платежеспособность и финансовая устойчивость; рентабельность совокупного капитала, в т.ч. собственного; показатели деловой активности предприятия.

Основным источником информационного обеспечения оценки финансового состояния предприятия являются бухгалтерский баланс и приложения к нему в виде финансовой отчетности, отчета о движении денежных средств.

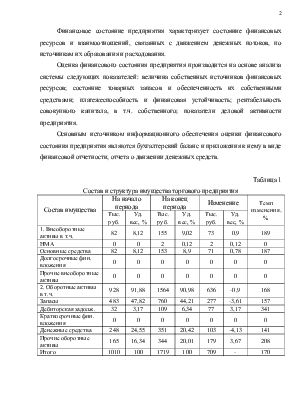

Таблица 1

Состав и структура имущества торгового предприятия

|

Состав имущества |

На начало периода |

На конец периода |

Изменение |

Темп изменения, % |

|||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

||

|

1. Внеоборотные активы в т.ч. |

82 |

8,12 |

155 |

9,02 |

73 |

0,9 |

189 |

|

НМА |

0 |

0 |

2 |

0,12 |

2 |

0,12 |

0 |

|

Основные средства |

82 |

8,12 |

153 |

8,9 |

71 |

0,78 |

187 |

|

Долгосрочные фин. вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Прочие внеоборотные активы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2. Оборотные активы в т.ч. |

928 |

91,88 |

1564 |

90,98 |

636 |

-0,9 |

168 |

|

Запасы |

483 |

47,82 |

760 |

44,21 |

277 |

-3,61 |

157 |

|

Дебиторская задолж. |

32 |

3,17 |

109 |

6,34 |

77 |

3,17 |

341 |

|

Краткосрочные фин. вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Денежные средства |

248 |

24,55 |

351 |

20,42 |

103 |

-4,13 |

141 |

|

Прочие оборотные активы |

165 |

16,34 |

344 |

20,01 |

179 |

3,67 |

208 |

|

Итого |

1010 |

100 |

1719 |

100 |

709 |

- |

170 |

Результаты проведенного анализа состава и структуры имущества предприятия показали, что внеоборотные средства за отчетный год увеличились в абсолютной сумме на 73 тыс. руб. и по структуре возросли на 0,9%. Это объясняется увеличением удельного веса основных средств. Оборотные активы увеличились на 636 тыс. руб., а по удельному весу наоборот снизились на 0,9%. Это произошло за счет увеличения доли дебиторской задолженности и прочих оборотных активов. В целом оборотные активы возросли на 68%, в т.ч. запасы на 57%, дебиторская задолженность на 241 %, денежные средства на 41% и прочие активы на 108%.

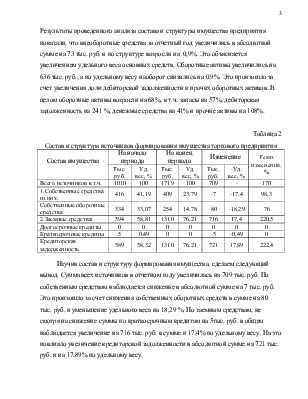

Таблица 2

Состав и структура источников формирования имущества торгового предприятия

|

Состав имущества |

На начало периода |

На конец периода |

Изменение |

Темп изменения, % |

|||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

||

|

Всего источников в т.ч. |

1010 |

100 |

1719 |

100 |

709 |

- |

170 |

|

1.Собственные средства из них: |

416 |

41,19 |

409 |

23,79 |

-7 |

-17,4 |

98,3 |

|

Собственные оборотные средства |

334 |

33,07 |

254 |

14,78 |

-80 |

-18,29 |

76 |

|

2.Заемные средства: |

594 |

58,81 |

1310 |

76,21 |

716 |

17,4 |

220,5 |

|

Долгосрочные кредиты |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Краткосрочные кредиты |

5 |

0,49 |

0 |

0 |

-5 |

-0,49 |

0 |

|

Кредиторская задолженность |

589 |

58,32 |

1310 |

76,21 |

721 |

17,89 |

222,4 |

Изучив состав и структуру формирования имущества, сделаем следующий вывод. Сумма всех источников в отчетном году увеличилась на 709 тыс. руб. По собственным средствам наблюдается снижение в абсолютной сумме на 7 тыс. руб. Это произошло за счет снижения собственных оборотных средств в сумме на 80 тыс. руб. и уменьшение удельного веса на 18,29 %. По заемным средствам, не смотря на снижение суммы по краткосрочным кредитам на 5тыс. руб. в общем наблюдается увеличение на 716 тыс. руб. в сумме и 17,4% по удельному весу. На это повлияло увеличение кредиторской задолженности в абсолютной сумме на 721 тыс. руб. и на 17,89% по удельному весу.

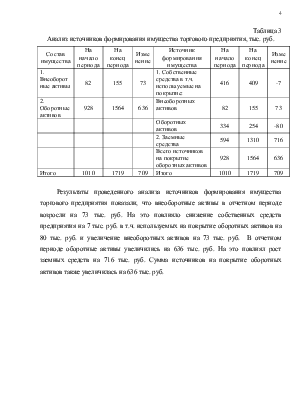

Таблица 3

Анализ источников формирования имущества торгового предприятия, тыс. руб.

|

Состав имущества |

На начало периода |

На конец периода |

Изменение |

Источник формирования имущества |

На начало периода |

На конец периода |

Изменение |

|

1. Внеоборотные активы |

82 |

155 |

73 |

1. Собственные средства в т.ч. используемые на покрытие: |

416 |

409 |

-7 |

|

2. Оборотные активов |

928 |

1564 |

636 |

Внеоборотных активов |

82 |

155 |

73 |

|

Оборотных активов |

334 |

254 |

-80 |

||||

|

2. Заемные средства |

594 |

1310 |

716 |

||||

|

Всего источников на покрытие оборотных активов |

928 |

1564 |

636 |

||||

|

Итого |

1010 |

1719 |

709 |

Итого |

1010 |

1719 |

709 |

Результаты проведенного анализа источников формирования имущества торгового предприятия показали, что внеоборотные активы в отчетном периоде возросли на 73 тыс. руб. На это повлияло снижение собственных средств предприятия на 7 тыс. руб. в т.ч. используемых на покрытие оборотных активов на 80 тыс. руб. и увеличение внеоборотных активов на 73 тыс. руб. В отчетном периоде оборотные активы увеличились на 636 тыс. руб. На это повлиял рост заемных средств на 716 тыс. руб. Сумма источников на покрытие оборотных активов также увеличилась на 636 тыс. руб.

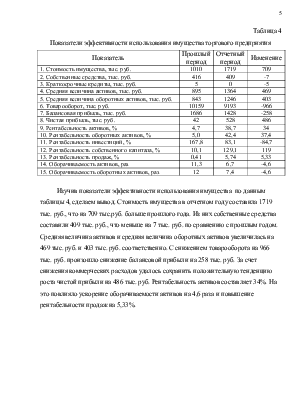

Таблица 4

Показатели эффективности использования имущества торгового предприятия

|

Показатель |

Прошлый период |

Отчетный период |

Изменение |

|

1. Стоимость имущества, тыс. руб. |

1010 |

1719 |

709 |

|

2. Собственные средства, тыс. руб. |

416 |

409 |

-7 |

|

3. Краткосрочные кредиты, тыс. руб. |

5 |

0 |

-5 |

|

4. Средняя величина активов, тыс. руб. |

895 |

1364 |

469 |

|

5. Средняя величина оборотных активов, тыс. руб. |

843 |

1246 |

403 |

|

6. Товарооборот, тыс. руб. |

10159 |

9193 |

-966 |

|

7. Балансовая прибыль, тыс. руб. |

1686 |

1428 |

-258 |

|

8. Чистая прибыль, тыс. руб. |

42 |

528 |

486 |

|

9. Рентабельность активов, % |

4,7 |

38,7 |

34 |

|

10. Рентабельность оборотных активов, % |

5,0 |

42,4 |

37,4 |

|

11. Рентабельность инвестиций, % |

167,8 |

83,1 |

-84,7 |

|

12. Рентабельность собственного капитала, % |

10,1 |

129,1 |

119 |

|

13. Рентабельность продаж, % |

0,41 |

5,74 |

5,33 |

|

14. Оборачиваемость активов, раз |

11,3 |

6,7 |

-4,6 |

|

15. Оборачиваемость оборотных активов, раз |

12 |

7,4 |

-4,6 |

Изучив показатели эффективности использования имущества по данным таблицы 4, сделаем вывод. Стоимость имущества в отчетном году составила 1719 тыс. руб., что на 709 тыс.руб. больше прошлого года. Из них собственные средства составили 409 тыс. руб., что меньше на 7 тыс. руб. по сравнению с прошлым годом. Средняя величина активов и средняя величина оборотных активов увеличилась на 469 тыс. руб. и 403 тыс. руб. соответственно. С снижением товарооборота на 966 тыс. руб. произошло снижение балансовой прибыли на 258 тыс. руб. За счет снижения коммерческих расходов удалось сохранить положительную тенденцию роста чистой прибыли на 486 тыс. руб. Рентабельность активов составляет 34%. На это повлияло ускорение оборачиваемости активов на 4,6 раза и повышение рентабельности продаж на 5,33%.

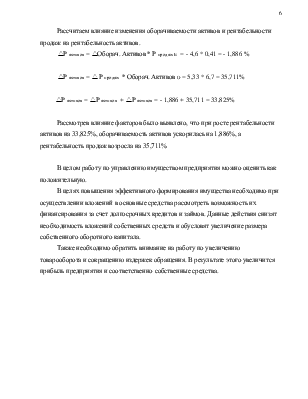

Рассчитаем влияние изменения оборачиваемости активов и рентабельности продаж на рентабельность активов.

rР активов = rОборач. Активов * Р продаж Б = - 4,6 * 0,41 = - 1,886 %

rР активов = r Р продаж * Оборач. Активов О = 5,33 * 6,7 = 35,711%

rР активов = rР активов + rР активов = - 1,886 + 35,711 = 33,825%

Рассмотрев влияние факторов было выявлено, что при росте рентабельности активов на 33,825%, оборачиваемость активов ускорилась на 1,886%, а рентабельность продаж возросла на 35,711%

В целом работу по управлению имуществом предприятия можно оценить как положительную.

В целях повышения эффективного формирования имущества необходимо при осуществлении вложений в основные средства рассмотреть возможность их финансирования за счет долгосрочных кредитов и займов. Данные действия снизят необходимость вложений собственных средств и обусловят увеличение размера собственного оборотного капитала.

Также необходимо обратить внимание на работу по увеличению товарооборота и сокращению издержек обращения. В результате этого увеличится прибыль предприятия и соответственно

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.