Исходными данными для планирования фонда заработной платы являются:

- показатель планируемой (прогнозируемой) численности работников;

- положения об образовании фондов заработной платы и премирования;

- нормативные законодательные материалы государственных органов по вопросам труда и заработной платы.

Планирование фонд заработной платы производится в разрезе отраслей деятельности и структурных подразделений.

Для расчета общей суммы расходов на заработную плату, включаемой в план по труду, сначала определяют планируемые суммы по отдельным видам:

1. Заработная плата за выполненную работу. Исходными данными для расчета являются численность работников по штатному расписанию, должностные оклады и предусмотренные в коллективном договоре порядок и размеры доплат за совмещение профессий, расширения зоны обслуживания, выполнения обязанностей отсутствующего работника. Фонд заработной платы по должностным окладам определяется путем умножения окладов по каждой категории работников на их среднесписочную численность, предусматриваемую в штатном расписании.

Сумма доплат за совмещение профессий рассчитывается исходя из количества работников, получающих эти доплаты, и размеров доплат, предусмотренных в договоре или контракте.

Оплата производственной практики студентов может быть определена на основе договоров, заключенных с учебными заведениями.

2. Выплаты компенсирующего характера. Сумма доплат за работу в тяжелых условиях, в ночное время определяют исходя из количества таких работников и размеров доплат.

Основой для определения суммы доплат за работу в праздничные и выходные дни являются количество работников, предусмотренное графиком, число выходных и праздничных дней в планируемом периоде и среднедневная заработная плата на одного работника. Оплата в выходные и праздничные дни должна быть не ниже, чем в двойном размере.

3. Выплаты стимулирующего характера. В составе издержек обращения в качестве выплат стимулирующего характера предусматриваются премии за основные результаты хозяйственной деятельности. С учетом исчисленного фонда заработной платы по окладам и установленного по Положению о премировании общего размера премии может быть рассчитана сумма премий за основные результаты деятельности.

Сумма надбавок за стаж работы, выслугу лет планируется с учетом действующего законодательства по вопросам оплаты труда.

4. Оплата неотработанного времени. Основное место среди этих выплат занимает оплата ежегодных отпусков. На предприятии могут принимать на временную работу работников взамен уходящих в очередной отпуск. Если применяется такая практика, то производят отдельный расчет сумм отпускных и средней заработной платы.

Суммы расходов на оплату учебных отпусков определяются в соответствие с действующими нормативными документами.

На основе расчетов, произведенных по приведенным выше видам расходов на оплату труда, определяют общую сумму фонда заработной платы, включаемую в состав издержек обращения.

В связи с тем, что оплата невыхода на работу по болезни производится за счет средств фонда соцзащиты, исчисленную сумму расходов на оплату труда необходимо уменьшить на сумму выплат из фонда соцзащиты населения. Размер этих выплат можно рассчитать исходя из сложившегося в предшествующий период их среднего уровня.

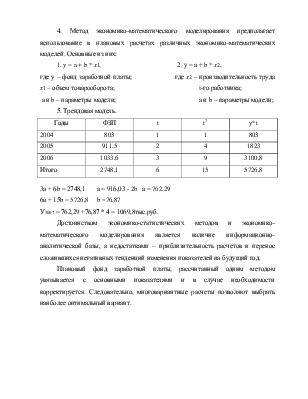

Используемые методы планирования.

1. По штатному расписанию (метод прямого счета), при котором планирование фонда заработной платы производится в следующем порядке:

- на основе штатного расписания определяется годовой фонд заработной платы по ставкам и окладам для всех работников предприятия;

- определяется возможная сумма премий с учетом предусмотренной на предприятии системой премирования;

- исключаются выплаты по больничным, которые производятся за счет соцстрахования;

- предусматриваются суммы выплат совместителям и работающим по договорам подряда.

2. Нормативный метод основан на соотношении темпов прироста объема товарооборота и фонда заработной платы. Установлен расчетный норматив, в соответствии с которым фонд

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.