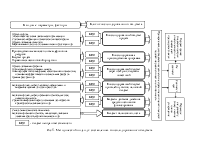

руководство процессом составления бюджетов, их координации и согласования в требуемые сроки, внесения изменений в планы и составления прогнозов реального развития ситуации участие в разработке бюджета (координация операционных бюджетов, а при отсутствии выделенных центров ответственности – их разработка, разработка финансовых бюджетов, консолидация бюджетов) контроль за исполнением бюджетов анализ отклонений разработка мер по корректировке деятельности |

+ + + + |

+ + + + |

||

|

Планово-финансовая комиссия |

выработка рамочных ограничений (основные цели и задачи, прогноз условий деятельности и пр.) координация работы по составлению бюджета, проверка на реалистичность утверждение бюджета контроль за исполнением бюджета |

+ + + + |

||

|

Плановый отдел |

разработка и корректировка лимитов, норм и нормативов и пр. оказание информационной и методической помощи разработчикам операционных бюджетов по центрам ответственности |

+ + |

||

|

Бухгалтерия |

В крупных организациях -управленческая бухгалтерия |

оказание информационной и методической помощи разработчикам операционных бюджетов по центрам ответственности координация операционных бюджетов, разработка финансовых бюджетов, консолидация бюджетов сбор информации о выпуске продукции, затратах, продажах и т. д. в разрезе центров ответственности составление и представление отчетов об отклонениях фактических показателей от бюджетных распределение расходов и калькулирование себестоимости продукции анализ отклонений финансовый контроль |

+ + + + + + + |

+ + + + + |

|

Финансовая бухгалтерия |

учет расчетов с дебиторами и кредиторами ведение синтетического учета составление и представление бухгалтерской и налоговой отчетности |

+ + + |

+ + + |

|

|

Руководители центров ответственности |

разработка бюджета центра ответственности руководство составлением бюджета по центру либо согласование и руководство координацией и консолидацией бюджетов нижестоящих центров согласование бюджета с вышестоящим руководителем исполнение бюджета после его утверждения. При этом в пределах бюджетных ограничений - самостоятельное принятие решений о расходе ресурсов, сверх бюджета – согласование с вышестоящим руководством. |

+ + + |

+ + + |

|

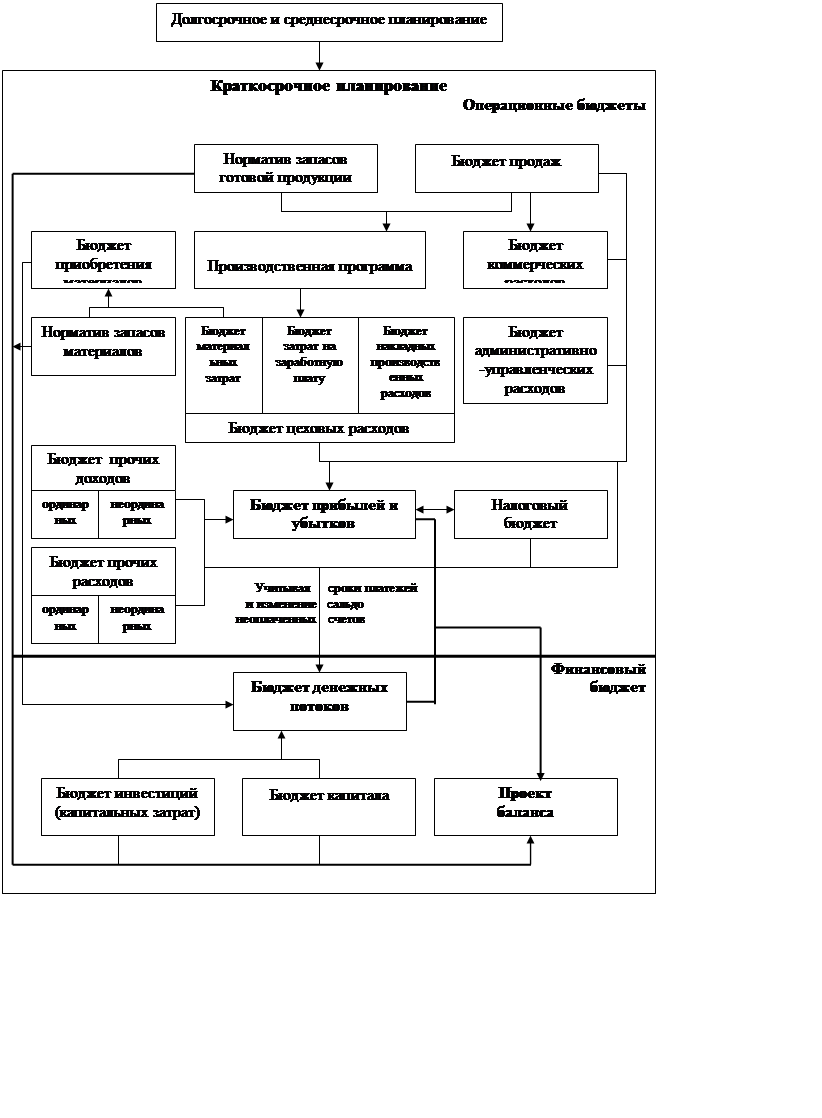

Рис. 3. Состав общего бюджета коммерческой организации

|

|||

|

|||

|

|

||

|

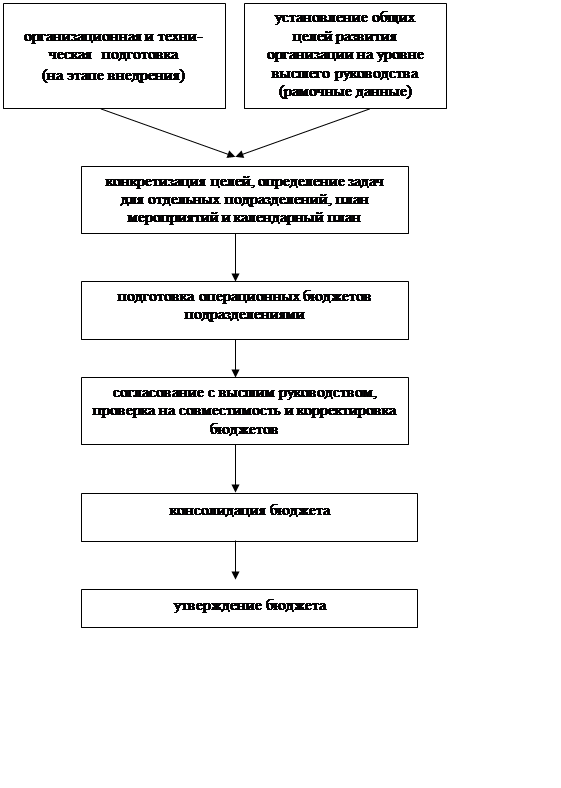

Рис. 4. Этапы формирования бюджета

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

|

||||

- бюджет центра ответственности

Критерии проверки консолидированного бюджета на оптимальность

|

Наименование показателя |

Методика расчета |

Оптимальное значение (исходя из годового объема продаж и прибыли) |

|

1 |

2 |

3 |

|

1.

|

прибыль до выплаты процентов и налогообложения средняя величина собственного капитала и кредитных ресурсов |

рекомендуется сравнение с банковской процентной ставкой |

|

2. Рентабельность активов |

чистая прибыль (после выплаты процентов и налогообложения) *100 средняя стоимость активов |

- |

|

3. Рентабельность собственного капитала |

чистая прибыль *100 средняя величина собственного капитала |

рекомендуется сравнение с банковской процентной ставкой |

|

4. Рентабельность оборота |

чистая прибыль * 100 чистая выручка от продаж (без косвенных налогов) |

торговля:4-5%; производство и услуги: 5-15% в зависимости от оборачиваемости активов |

|

5. Рентабельность продаж |

прибыль от продаж * 100 чистая выручка от продаж (без косвенных налогов) |

торговля: 6-8%; производство и услуги: 10-20% в зависимости от оборачиваемости активов |

|

6. Оборачиваемость активов |

чистая выручка от продаж (без косвенных налогов) средняя величина активов |

торговля: более 3-4 оборотов; производство и услуги: в зависимости от продолжительности производственного цикла |

|

7. Средняя продолжительность операционного цикла |

среднее время обращения материальных оборотных активов + среднее время обращения дебиторской задолженности покупателей |

сумма оптимальных значений слагаемых показателя |

|

8. Среднее время обращения материальных оборотных активов |

средняя величина материальных оборотных активов себестоимость реализованной продукции (товаров, работ, услуг) |

торговля: 20-60 дней в зависимости от ассортимента; производство и услуги: в зависимости от длительности производственного цикла |

|

9. Среднее время обращения дебиторской задолженности |

средняя величина дебиторской задолженности покупателей оборот по погашению дебиторской задолженности |

в зависимости от проводимой кредитной политики: от 0 до 90 дней |

|

1 |

2 |

3 |

|

10.

|

средняя величина кредиторской задолженности оборот по погашению кредиторской задолженности |

30-90 дней |

|

11. Продолжительность финансового цикла |

продолжительность операционного цикла минус среднее время обращения кредиторской задолженности |

как разность оптимальных значений составляющих показателя |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

Экономическая рентабельность

Экономическая рентабельность Средний период погашения кредиторской

задолженности

Средний период погашения кредиторской

задолженности