Доклад

Уважаемый председатель, уважаемые члены комиссии, вашему вниманию представляется дипломная работа на тему: «ФИНАНСОВОЕ СОСТОЯНИЕ ОРГАНИЗАЦИИ: ОЦЕНКА И ПУТИ УЛУЧШЕНИЯ» (на материалах ГУП «ЯФ-306/1» г. Кызыла Республики Тыва).

Финансовое состояние организации представляет собой характеризующую специфическими показателями систему отношений по поводу финансовых ресурсов, основу которой составляют денежные отношения и денежные ресурсы.

Финансовое состояние характеризуется системой показателей, включающую показатели, характеризующие абсолютное изменение величин и показатели, характеризующие относительное изменение величин, в частности, такие как валюта баланса, состав и структура активов и пассивов, источники собственных и заемных средств и результаты их использования (финансовые коэффициенты, показатели деловой активности).

Организация, на основе которой проведено исследование, является государственным унитарным предприятием, входящим в уголовно-исполнительную систему Министерства Юстиции РФ.

Предприятие осуществляет производство и реализацию промышленной продукции и продовольственных товаров, а также предоставляет некоторые виды услуг.

Главной особенностью предприятия является то, что около 70-75 % произведенной продукции реализуется внутри уголовно-исполнительной системы по ценам ниже рыночных.

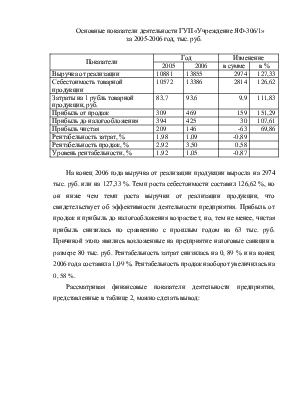

Результаты деятельности предприятия характеризуются показателями, представленными в таблице 1:

Основные показатели деятельности ГУП «Учреждение ЯФ-306/1» за 2005-2006 год, тыс. руб.

|

Показатели |

Год |

Изменение |

|||

|

2005 |

2006 |

в сумме |

в % |

||

|

Выручка от реализации |

10881 |

13855 |

2974 |

127,33 |

|

|

Себестоимость товарной продукции |

10572 |

13386 |

2814 |

126,62 |

|

|

Затраты на 1 рубль товарной продукции, руб. |

83,7 |

93,6 |

9,9 |

111,83 |

|

|

Прибыль от продаж |

309 |

469 |

159 |

151,29 |

|

|

Прибыль до налогообложения |

394 |

425 |

30 |

107,61 |

|

|

Прибыль чистая |

209 |

146 |

-63 |

69,86 |

|

|

Рентабельность затрат, % |

1,98 |

1,09 |

-0,89 |

||

|

Рентабельность продаж, % |

2,92 |

3,50 |

0,58 |

||

|

Уровень рентабельности, % |

1,92 |

1,05 |

-0,87 |

||

На конец 2006 года выручка от реализации продукции выросла на 2974 тыс. руб. или на 127,33 %. Темп роста себестоимости составил 126,62 %, но он ниже чем темп роста выручки от реализации продукции, что свидетельствует об эффективности деятельности предприятия. Прибыль от продаж и прибыль до налогообложения возрастает, но, тем не менее, чистая прибыль снизилась по сравнению с прошлым годом на 63 тыс. руб. Причиной этого явились возложенные на предприятие налоговые санкции в размере 80 тыс. руб. Рентабельность затрат снизилась на 0, 89 % и на конец 2006 года составила 1,09 %. Рентабельность продаж наоборот увеличилась на 0, 58 %.

Рассматривая финансовые показатели деятельности предприятия, представленные в таблице 2, можно сделать вывод:

Таблица 2

Финансовые показатели деятельности ГУП «Учреждение ЯФ-306/1»

за 2005-2006 год, тыс. руб.

|

Показатели |

2005 год |

2006 год |

Отклонение (+;-) |

Динамика % |

|

Выручка от продажи |

10881 |

13855 |

2974 |

127,3 |

|

Себестоимость |

10572 |

13386 |

2814 |

126,6 |

|

Прибыль от продаж |

309 |

469 |

160 |

151,8 |

|

Операционные доходы |

661 |

127 |

-534 |

19,2 |

|

Операционные расходы |

569 |

171 |

-398 |

30,1 |

|

Внереализационные доходы |

- |

- |

- |

- |

|

Внереализационные расходы |

- |

- |

- |

- |

|

Сумма штрафов и пеней по налогам и сборам |

7 |

- |

-7 |

- |

|

Прибыль до налогообложения |

394 |

425 |

31 |

107,9 |

|

Налог на прибыль |

185 |

199 |

14 |

107,6 |

|

Налоговые санкции |

- |

80 |

80 |

- |

|

Чистая прибыль |

209 |

146 |

-63 |

69,9 |

что и выручка от продаж и себестоимость продукции увеличились на 127,3 % и 126,6 % соответственно. Прибыль от продаж тоже увеличилась и на конец 2006 года составила 469 тыс. руб., темп роста 151,8 %. В 2005 году из прибыли от продаж уплатили сумму штрафов и пеней по налогам и сборам в размере 7 тыс. руб.. А в 2006 году из прибыли до налогообложения уплатили налоговые санкции в размере 80 тыс. руб., что повлияло на итог чистой прибыли. Чистая прибыль на конец 2006 года по сравнению с 2005 годом снизилась на 63 тыс. руб. и на конец 2006 года составила 146 тыс. руб.

Таблица 3

Основные коэффициенты, характеризующие финансовое состояние ГУП «Учреждение ЯФ-306/1» на начало 2006 и 2007 годов

|

Показатель |

на 31.12.2005 года |

на 31.12.2006 года |

абсолютное изменение |

|

Коэффициент автономии (Ка) |

0,69 |

0,64 |

-0,05 |

|

Коэффициент финансовой зависимости (Кфз) |

0,31 |

0,36 |

+0,05 |

|

Коэффициент соотношения собственных и заемных средств (Кс) |

0,46 |

0,56 |

+0,10 |

|

Коэффициент маневренности (Км) |

0,09 |

0,09 |

- |

Таким образом, на основе всех выше приведенных расчетов можно сделать вывод о том, что ГУП «Учреждение ЯФ-306/1» является вполне финансово устойчивым предприятием.

Таблица 4

Показатели деловой активности ГУП «Учреждение ЯФ-306/1» за начало и конец 2006 года

|

Показатель |

2005 год |

2006 год |

Отклонение (+;-) |

|

Выручка от продаж |

10881 |

13855 |

+2974 |

|

Валюта баланса |

9806 |

10698 |

+892 |

|

Оборотные активы |

3684 |

4466 |

+782 |

|

Основные средства |

6122 |

6232 |

+110 |

|

Собственный капитал |

6720 |

6847 |

+127 |

|

Коэффициент общей оборачиваемости капитала (Коок) |

1,11 |

1,30 |

+0,19 |

|

Коэффициент оборачиваемости мобильных средств (Комс) |

2,95 |

3,10 |

+0,15 |

|

Коэффициент отдачи нематериальных средств (Конмс) |

- |

- |

|

|

Коэффициент фондоотдачи (Кфо) |

1,78 |

2,22 |

+0,44 |

|

Коэффициент оборачиваемости собственного капитала (Коск) |

1,64 |

2,24 |

+0,60 |

Коэффициент общей оборачиваемости капитала увеличился на 0,19, что показывает эффективность использования имущества. Коэффициент оборачиваемости мобильных средств повысился на 0,15, то есть скорость оборота всех оборотных средств предприятия повысилась. Коэффициент фондоотдачи показывает эффективность использования основных средств, он вырос на 0,44. Коэффициент оборачиваемости собственного капитала вырос на 0,60, что свидетельствует об эффективной работе предприятия.

Изменение коэффициентов рентабельности можно рассмотреть в таблице 2.12.

Таблица 2.12

Показатели рентабельности работы ГУП «Учреждение ЯФ-306/1»

за 2005-2006 год

|

Показатели |

2005 год |

2006 год |

отклонение |

|

Рентабельность производственной деятельности (Rпд) |

0,037 |

0,032 |

-0,005 |

|

Рентабельность продаж (Rпр) |

0,028 |

0,034 |

0,006 |

|

Рентабельность капитала (Rк) |

0,040 |

0,040 |

- |

|

Рентабельность инвестиций (Rи) |

0,586 |

0,621 |

0,035 |

|

Рентабельность собственного капитала (Rск) |

0,311 |

0,213 |

-0,098 |

Из таблицы 2.12 видно, что рентабельность производственной деятельности снизилась

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.