6.3 обгрунтування тарифів

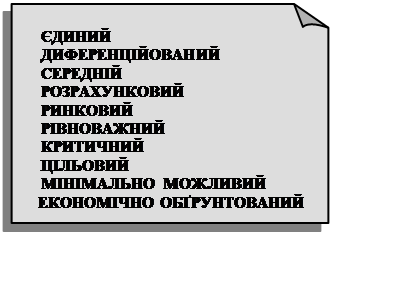

Ціни на послуги називають тарифами. Використовують два види тарифів: єдиний (для всіх споживачів) і диференційований (за групами споживачів). Такий підхід дозволяє установлювати нормативи споживання, планувати і обліковувати обсяг відпущеної (реалізованої, спожитої) продукції (робіт) або послуг, проводити аналіз ТЕП, управляти витратами тощо.

![]()

6.5 Види тарифів

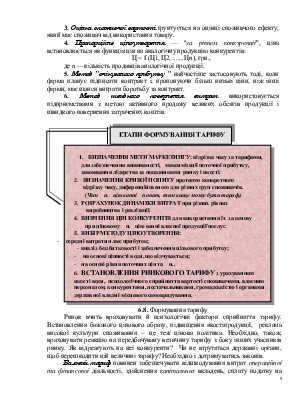

![]() Методи розробки цін (тарифів)

Методи розробки цін (тарифів)

- середні витрати плюс прибуток;

- середні витрати плюс прибуток;

- аналіз беззбитковості і забезпечення цільового

прибутку ;

- виходячи з цінності води, що відчувається;

- на основі рівня поточних цін ринку води;

- установлення монопольної ціни та ін.

Рис. 6.7 Методи розробки цін (тарифів)

1. Метод "витрати +прибуток". Ціна (Ц) обчислюється за формулою

Ц = С + Пр, грн.,

де С — собівартість продукції, грн.;

Пр — величина прибутку в ціні, грн.

Прибуток визначається у відсотках до собівартості, яка встановлюється, виходячи із прибутковості продукції та її конкурентоспроможності.

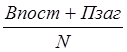

2. Отримання цільової норми прибутку. Ціна включає норму прибутку у відсотках на інвестований капітал. За концепцією беззбитковості враховується залежність загальних витрат і виручки від обсягу продажу

Ц

= Взм +  , грн.,

, грн.,

де Взм – змінні витрати на одиницю продукції, грн.;

Впост — постійні витрати на продукцію за певний період (рік), грн.;

Пзаг — загальна сума прибутку від продажу продукції, грн.;

N — обсяг продажу продукції в натуральних одиницях.

3. Оцінка споживчої вартості ґрунтується на оцінці споживчого ефекту, який має споживач від використання товару.

4. Пропорційне ціноутворення — "за рівнем конкуренції", ціна встановлюється як функція цін на аналогічну продукцію конкурентів:

Ц = f (Ц1, Ц2, …., Цn), грн., де п — кількість продавців аналогічної продукції.

5. Метод "очікуваного прибутку " найчастіше застосовують тоді, коли фірма планує підписати контракт і, пропонуючи більш низькі ціни, ніж інші фірми, має шанси виграти боротьбу за контракт.

6. Метод швидкого повернення витрат використовується підприємствами з метою активного продажу великих обсягів продукції і швидкого повернення затрачених коштів.

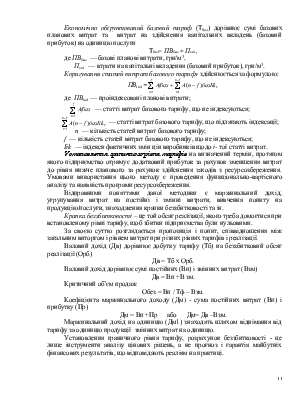

1. Визначення мети маркетингу: відрізка часу за тарифами,

для забезпечення виживаності, максимізації поточної прибутку,

завоювання лідерства за показниками ринку і якості.

2. Визначення кривої попиту протягом конкретного

відрізку часу, диференційованого для різних груп споживачів.

(Чим н.цію ванні попит, тим вище може бути тариф).

3. Розрахунок динаміки витрат при різних рівнях

виробництва і реалізації.

4. Вивчення цін конкурентів для використання їх за основу

при ціновому н.цію ванні власної продукції/послуг.

5. Вибір методу ціноутворення:

- середні витрати плюс прибуток;

- аналіз беззбитковості і забезпечення цільового прибутку;

- на основі цінності води, що відчувається;

- на основі рівня поточних цін та н..

6. Встановлення ринкового тарифуз урахуванням

якості води, психологічного сприйняття вартості споживачами, власним персоналом, конкурентами, постачальниками, громадськістю і органами

державної влади і місцевого самоврядування.

6.8. Формування тарифу

Ринок вчить враховувати й психологічні фактори сприйняття тарифу. Встановлення бажаного цінового образу, підвищення якостіпродукції, реклама високої культури споживання – це теж цінова політика. Необхідно, також, враховувати реакцію на передбачувану величину тарифу з боку інших учасників ринку. Як відреагують на неї конкуренти? Чи не втрутяться державні органи, щоб перешкодити цій величині тарифу? Необхідно і дотримуватись законів.

Базовий тариф повинен забезпечувати відшкодування витрат операційної та фінансової діяльності, здійснення капітальних вкладень, сплату податку на прибуток, ПДВ. Рівень базового тарифу визначається розрахунком витрат операційної діяльності та собівартості робіт (послуг) за показниками виробничої програми, планових витрат за нормативами.

Розмір індивідуальної складової витрат у грошовому виразі (вартість окремого ресурсу) визначається за формулою

Вi = Рi Ц, де Вi — розмір індивідуальної складової витрат у грошовому виразі, грн.;

Рi — потреба i-го ресурсу в натуральному виразі;

Ц — ціна одиниці ресурсу на момент формування тарифу, грн.

Розраховані за попередньою формулою індивідуальні складові витрат групуються в окремі статті витрат

Вiбаз =

де Вiбаз — розмір окремої статті витрат у грошовому виразі, грн.

m — кількість індивідуальних складових витрат.

Розмір окремої статті витрат у грошовому виразі в розрахунку на одиницю послуги

Аiбаз =

де Аiбаз — розмір окремої статті витрат на одиницю послуги, грн./м3;

Оплан — запланований обсяг реалізації послуги,м3.

Окремі статті витрат зводяться у групи витрат

ГВkбаз=

де ГВkбаз — розмір групи витрат на одиницю послуги, грн./.м3';

п — кількість статей витрат у кожній з груп витрат.

Базові планові витрати є сумою витрат за окремими групами витрат та витрат з податку на прибуток у розрахунку на одиницю послуги

ПВбаз=

де ПВбаз — базові планові витрати, грн.;

— сума

витрат за всіма групами витрат, грн./м3 ;

— сума

витрат за всіма групами витрат, грн./м3 ;

ПП — витрати з податку на прибуток, грн./м3;

i — кількість груп витрат.

При плануванні витрат на здійснення капітальних вкладень визначення тарифу для кожної категорії споживачів здійснюється за формулою

T = ПВбаз+

ki  ,

,

де Т — тариф для окремої категорії споживачів;

Пвкi — витрати на здійснення капітальних вкладень на 1м3;

Вi — питома вага окремої категорії споживачів у запланованому обсязі реалізації послуг;

кi — питома вага окремої категорії споживачів у формуванні витрат

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.