|

|||

|

|||

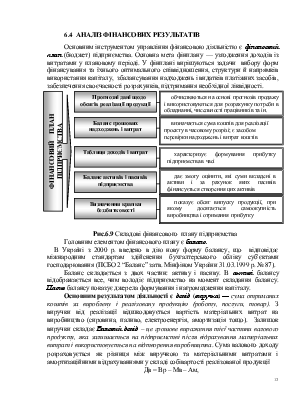

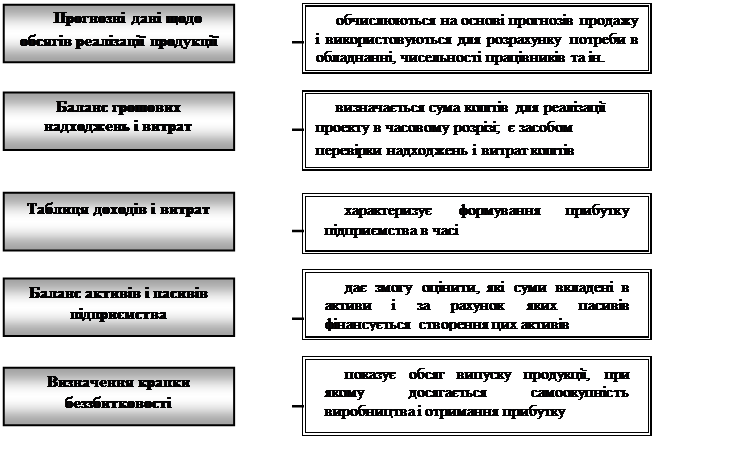

Рис.6.9 Складові фінансового плану підприємства

Головним елементом фінансового плану є баланс.

В Україні з 2000 р. введено в дію нову форму балансу, що відповідає міжнародним стандартам здійснення бухгалтерського обліку суб'єктами господарювання (ПСБО 2 “Баланс” затв. Мінфіном України 31.03.1999 р. № 87).

Баланс складається з двох частин: активу і пасиву. В активі балансу відображається все, чим володіє підприємство на момент складання балансу. Пасив балансу показує джерела формування і нагромадження капіталу.

Основним результатом діяльності є дохід (виручка) — сума отриманих коштів за вироблену і реалізовану продукцію (роботу, послуги, товар). З виручки від реалізації відшкодовується вартість матеріальних витрат на виробництво (сировина, паливо, електроенергія, амортизація тощо). Залишок виручки складає Валовий дохід – це грошове вираження тієї частини валового продукту, яка залишається на підприємстві після відрахування матеріальних витрат і використовується на відтворення виробництва. Сума валового доходу розраховується як різниця між виручкою та матеріальними витратами і амортизаційними відрахуваннями у складі собівартості реалізованої продукції

Дв = Вр – Мв – Ам, де Дв – валовий дохід,

Вр – виручка від реалізації продукції (послуг),

Мв – матеріальні витрати у складі собівартості продукції (послуг),

Ам – амортизаційні відрахування у складі собівартості.

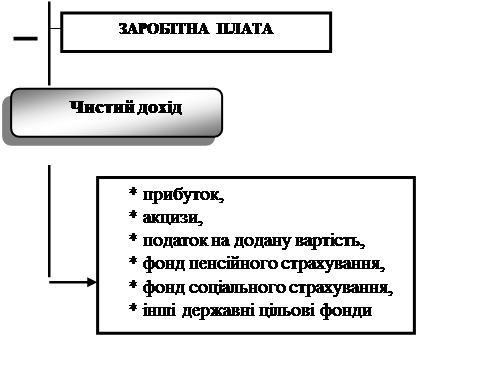

З погляду відтворення валовий дохід розподіляється на оплату праці і на чистий дохід. Чистий дохід — перевищення виручки від реалізації продукції над вартістю матеріальних витрат, амортизаційних відрахувань і заробітної плати, або різниця між валовим доходом і заробітною платою

Дч = Вр – Мв – Ам – Зп, або Дч = Дв – Зп.

Як найважливіше джерело фінансових ресурсів підприємств і держави чистий дохід реалізується у вигляді прибутку – фінансового результату діяльності підприємства за умов, що валовий дохід від реалізації продукції (послуг) перевищує валові витрати.

|

||||

|

||||

|

||||

Рис. 6.10 Формування доходу та прибутку виробника

Фінансовий результат є нульовим, якщо валовий дохід підприємства дорівнює його валовим витратам (собівартості). У цьому випадку відбувається лише відшкодування витрат на виробництво і реалізацію продукції. Збитків нема, але відсутній і прибуток як джерело розширення виробництва, науково-технічного і соціального розвитку.

Від’ємний фінансовий результат, коли валові витрати (собівартість) перевищують виручку від реалізації (валові доходи) підприємство отримує збитки, що ставить його у скрутне фінансове становище з ризиком банкрутства.

Прибуток — це частина чистого доходу, що залишається підприємству після відшкодування усіх витрат, пов'язаних з виробництвом і реалізацією продукції (робіт, послуг) та іншими видами діяльності.

Рис. 6.11 Структурно-логічна схема формування прибутку підприємства

1. Балансовий (валовий) прибуток — загальний прибуток підприємства, одержаний від усіх видів діяльності, до його оподаткування і розподілу; різниця між чистим доходом від реалізації продукції (послуг) і її собівартістю.

2. Операційний прибуток (збиток) — прибуток від операційної діяльності, визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат.

3. Чистий прибуток розраховується як алгебраїчна сума прибутку від звичайної діяльності і надзвичайного прибутку, надзвичайного збитку і податків з надзвичайного прибутку. З чистого прибутку сплачуються борги, проценти за кредити, а решта

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.