Размер премий из прибыли, учитываемый при расчете среднемесячного заработка рабочего, определяется по формуле:

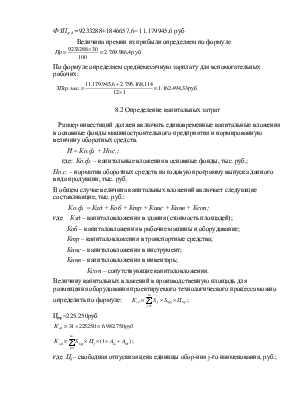

;руб

;руб

где n – процент премии, n = 30%

руб

руб

Дополнительную заработную плату рассчитываем по формуле :

;

;

где к – процент дополнительной заработной платы (к=20%)

руб

руб

Фонд заработной платы производственных рабочих состоит из основной и дополнительной заработной платы:

ФЗПгод = ФЗПо.год + ФЗПдоп.год ФЗПгод =2984606+596921,2=3.581.527,2руб

Среднемесячная зарплата основного рабочего определяется по формуле:

;

где

;

где ![]() чрасч.

– численность основных рабочих по расчету.

чрасч.

– численность основных рабочих по расчету.

Расчет фонда зарплаты вспомогательных рабочих (повременщиков) осуществляется в следующей последовательности:

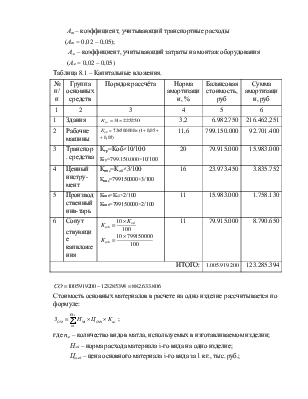

;

;

где Счmi – часовая тарифная ставка рабочего-повременщика в соответствии с его разрядом, руб.;

По формуле годовая тарифная ставка будет равна:

![]()

![]()

Годовой фонд основной зарплаты

ФЗПо.год = ФЗПтар.год × зпр; где зпр – для вспомогательных рабочих равен 1,3

ФЗПо.год = 7102529,28×1,3= 9.233.288руб.

По формуле дополнительная заработная плата равна:

Годовой общий фонд зарплаты определяем по формуле

ФЗПгод =9233288+1846657,6= 11.179945,6 руб

Величина премии из прибыли определяем по

формуле

По формуле определяем среднемесячную зарплату для вспомогательных рабочих:

8.2 Определение капитальных затрат

Размер инвестиций должен включать единовременные капитальные вложения в основные фонды машиностроительного предприятия и нормированную величину оборотных средств.

И = Ко.ф. + Но.с.;

где: Ко.ф. – капитальные вложения в основные фонды, тыс. руб.;

Но.с. – норматив оборотных средств на годовую программу выпуска данного вида продукции, тыс. руб.

В общем случае величина капитальных вложений включает следующие составляющие, тыс. руб.:

Ко.ф. = Кзд + Коб + Ктр + Кинс + Кинв + Ксоп;

где Кзд – капиталовложения в здания (стоимость площадей);

Коб – капиталовложения в рабочие машины и оборудование;

Ктр – капиталовложения в транспортные средства;

Кинс – капиталовложения в инструмент;

Кинв – капиталовложения в инвентарь;

Ксоп – сопутствующие капиталовложения.

Величину капитальных вложений в производственную

площадь для размещения оборудования проектируемого технологического процесса

можно определить по формуле:  ;

;

Цпр=225.250руб

![]()

;

;

где Цj – свободная отпускная цена единицы обор-ния j-го наименования, руб.;

Ат – коэффициент, учитывающий транспортные расходы

(Ат = 0,02 – 0,05);

Ам – коэффициент, учитывающий затраты на монтаж оборудования

(Ам = 0,02 – 0,05)

Таблица 8.1 – Капитальные вложения.

|

№ п/п |

Группа основных средств |

Порядок рассчёта |

Норма амортизации, % |

Балансовая стоимость, руб |

Сумма амортизации, руб |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Здания |

|

3,2 |

6.982.750 |

216.462,251 |

|

2 |

Рабочие машины |

|

11,6 |

799.150.000 |

92.701.400 |

|

3 |

Транспор. средства |

Ктр=Коб×10/100 Ктр=799.150.000×10/100 |

20 |

79.915.000 |

15.983.000 |

|

4 |

Ценный инстру-мент |

Кинс=Коб×3/100 Кинс=799150000×3/100 |

16 |

23.973.450 |

3.835.752 |

|

5 |

Производственный инв-тарь |

Кинв=Коб×2/100 Кинв=799150000×2/100 |

11 |

15.983.000 |

1.758.130 |

|

6 |

Сопут ствующие капвложения |

|

11 |

79.915.000 |

8.790.650 |

|

ИТОГО: |

1.005.919.200 |

123.285.394 |

|||

![]()

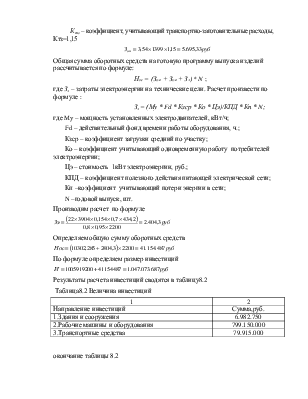

Стоимость основных материалов в расчете на одно изделие рассчитывается по формуле:

;

где пм – количество видов матла,

используемых в изготавливаемом изделии;

;

где пм – количество видов матла,

используемых в изготавливаемом изделии;

Нмi – норма расхода материала i-го вида на одно изделие;

Цомi – цена основного материала i-го вида за 1 кг., тыс. руб.;

Ктз – коэффициент, учитывающий транспортно-заготовительные расходы, Ктз=1,15

![]()

Общая сумма оборотных средств на готовую программу выпуска изделий рассчитывается по формуле:

Нос = (Зом + Звм + Зэ) * N ;

где Зэ – затраты электроэнергии на технические цели. Расчет произвести по формуле :

Зэ = (Му * Fd * Кзср * Ко * Цэ)/КПД * Кп * N;

где My – мощность установленных электродвигателей, кВт/ч;

Fd – действительный фонд времени работы оборудования, ч.;

Кзср – коэффициент загрузки средний по участку;

Ко – коэффициент учитывающий одновременную работу потребителей электроэнергии;

Цэ – стоимость 1кВт электроэнергии, руб.;

КПД – коэффициент полезного действия питающей электрической сети;

Кп –коэффициент учитывающий потери энергии в сети;

N –годовой выпуск, шт.

Производим расчет по формуле

Определяем общую сумму оборотных средств

![]()

По формуле определяем размер инвестиций

![]()

Результаты расчета инвестиций сводятся в таблицу8.2

Таблица8.2 Величина инвестиций

|

1 |

2 |

|

Направление инвестиций |

Сумма,руб. |

|

1.Здания и сооружения |

6.982.750 |

|

2.Рабочие машины и оборудования |

799.150.000 |

|

3.Транспортные средства |

79.915.000 |

окончание таблицы 8.2

|

1 |

2 |

|

4.Технологическая оснастка |

23.973.450 |

|

5.Производственный инвентарь |

15.983.000 |

|

6.Сопутствующие капиталовложения |

79.915.000 |

|

7.Итого основных средств |

1.005.919.200 |

|

8. Стоимость основных средств с учетом коэффициента загрузки |

165.755.484,1 |

|

9. Оборотные средства |

41.154.487 |

|

10. Инвестиции с учетом коэффициента загрузки |

206.929.971,1 |

|

11. Итого размер инвестиций |

1.047.073.687 |

8.3 Определение себестоимости детали

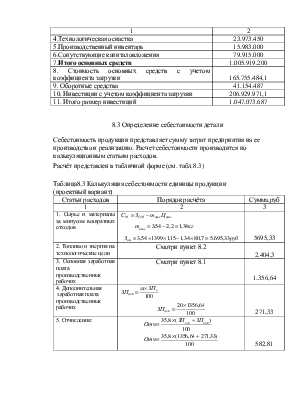

Себестоимость продукции представляет сумму затрат предприятия на ее производство и реализацию. Расчет себестоимости производится по калькуляционным статьям расходов.

Расчёт представлен в табличной форме (см. табл.8.3)

Таблица8.3 Калькуляция себестоимости единицы продукции

(проектный вариант)

|

Статьи расходов |

Порядок расчёта |

Сумма,руб |

|

1 |

2 |

3 |

|

1. Сырье и материалы за минусом возвратных отходов |

|

5695,33 |

|

2. Топливо и энергия на технологические цели |

Смотри пункт 8.2 |

2.404,3 |

|

3. Основная заработная плата производственных рабочих |

Смотри пункт 8.1 |

1.356,64 |

|

4. Дополнительная заработная плата производственных рабочих |

|

271,33 |

|

5. Отчисления: |

|

582,81 |

окончание таблицы 8.3

|

1 |

2 |

3 |

|

6. Возмещение стоимости износа инструментов и приспособлений целевого назначения |

|

759,7 |

|

7. Общепроизводственные расходы |

|

4361,59 |

|

ИТОГО цеховая себестоимость |

|

15.431,7 |

|

8. Общехозяйственные расходы |

|

2507,07 |

|

9. Прочие расходы |

Пр=%Пр*(Сц+ОХР)/100 Пр=2×(15431,7+2507,07)/100 |

358,77 |

|

ИТОГО заводская себестоимость |

Сз=СЦ+ОХР+Пр Сз=15431,7+2507,07+358,77 |

18297,47 |

|

10. Коммерческие расходы |

КР=%КР×Сз/100 КР=1,5×18297,47/100 |

274,46 |

|

ИТОГО ПОЛНАЯ СЕБЕСТОИМОСТЬ |

Сп=Сз+КР, Сп=18297,47+274,46 |

18571,93 |

8.4 Технико-экономические показатели

Представим расчёт отпускной цены без НДС

Цотп без НДС = С + П + ЕП

где С – полная себестоимость изделия, руб.

П – прибыль, руб.

ЕП– единый платёж, руб.

Определяем прибыль по формуле

П=С×Р/100 где Р – процент рентабельности, принимаем 25%

П=18571,93×25/100=4642,98руб.

Определяем единый платёж по формуле :

;

;

где СЕП – ставка единого платежа, принимаем 1%

По формуле определяем отпускную цену без учёта НДС

Цотп без НДС =18571,93+4642,98+234,49=23449,4 руб

Расчёт цены с НДС определяем по формуле :

Цотп с НДС = Цотп без НДС +НДС;

где НДС – налог на добавленную стоимость, руб

Налог на добавленную стоимость определяется по формуле :

;

;

где СНДС – ставка налога, принимаем 18%

По формуле определяем цену с НДС

Цотп с НДС = 23449,4+4220,89=27670,29 руб

Далее проводим обратный расчёт

Расчёт НДС определяем по формуле :

;

;

Определяем единый платёж по формуле :

Определяем выручку от реализации по формуле :

В=Цотп*N, В=27670,29×2200=60.874.638руб

Определяем прибыль от реализации двумя способами :

ПР=В-З-(НДС+ЕП) ×N

где З – затраты на производство и реализацию, руб

З=С×N,

З=18571,93×2200=40.858.246 руб

ПР =60874368– 40858246 – (4220,89+234,49) ×2200=10.214.286 руб

ПР = N×Ц – С×N - ∑НДС - ∑ЕП,

Определяем сумму НДС по формуле :

∑НДС =  ,

,

∑НДС =

Определяем сумму единого платежа по формуле :

∑ЕП=

∑ЕП=

По формуле определяем прибыль от реализации :

ПР =2200×27670,29 – 2200×18571,93–9.285.961,73–515886,76=10.214.286руб

Определяем балансовую прибыль по формуле :

БП=ПР![]() ,руб

где Д – доходы от внепроизводственной деятельности, руб

,руб

где Д – доходы от внепроизводственной деятельности, руб

Р – расходы от внепроизводственной деятельности, руб

БП = ПР

БП = 10.214.286руб

Определяем облагаемую прибыль по формуле :

ОП = БП – НН,

где НН – налог на недвижимость

Налог на недвижимость определяется по формуле :

НН=Снн×Коф/100,

Коф=(Сб-А)×Кзср.,

где Снн – ставка налога на недвижимость, принимаем 1%

Коф – стоимость основных фондов с учётом коэффициента загрузки

НН = 1×165755484,1 / 100 =1.657.554,84руб

По формуле определяем облагаемую прибыль

ОП = 10.214.286-1.657.554,84=8.556.731,16руб

Определяем чистую прибыль по формуле :

ЧП=БП–НН–НП, где НП – налог на прибыль, руб

НП=Снп×ОП/100 где Снп – ставка налога на прибыль, принимаем 24%

НП = 24×8.556.731,16/ 100=2.053615,78руб

По формуле определяем чистую прибыль

ЧП = 10.214.286-1.657.554,84-2.053615,78= 6.503.115,38руб

Определяем прибыль к распределению по формуле :

ЧП`=ЧП–Тсб, Где Т сб – транспортный сбор,

Транспортный сбор определяем по формуле :

Тсб = Стсб×ЧП / 100

где Стсб – ставка транспортного сбора, принимаем 3%

Тсб = 3×6.503.115,38/ 100 = 195.093,46руб

По формуле определяем прибыль к распределению :

ЧП` =6.503.115,38-195.093,46= 6.308.021,92руб

Определяем рентабельность производства изделия по формуле :

Где П – прибыль одной штуки, руб

Где П – прибыль одной штуки, руб

ВЫВОД : Производство изделия прибыльно так как на 1 руб затрат получаем 25% прибыли.

Определяем рентабельность производства общую :

,

,

Определяем рентабельность производства расчётную :

,

,

Определяем рентабельность продаж по формуле :

Где Q – годовой объём выпуска продукции

Где Q – годовой объём выпуска продукции

Q= N × Ц

Q = 2200×27670,29 = 60874638руб

По формуле определяем рентабельность продаж

Определяем ориентировочный период возврата инвестиций по формуле :

года

года

Фондоотдача рассчитывается по формуле:

,

,

Вывод : Основные фонды используются эффективно, т.к. на один рубль вложенный в ОФ мы получаем продукции на 1,47 рубля

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.