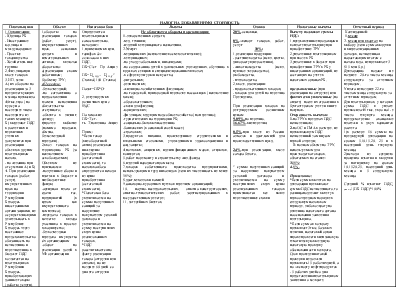

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

|

Плательщики |

Объект |

Налоговая база |

Льготы |

Ставка |

Налоговые вычеты |

Отчетный период |

|

1.Организации: -Юр.лица РБ -Иностранные юр.лица и международные -Простые товарищества -Хозяйствен-ные группы 2.Физ.лица при ввозе товаров 3.ИП, если: А) их обороты по реализации за 3 предшествующих месяца превысила 40тыс.евро (по курсу на последнее число последнего из таких месяцев) Б) выделяют НДС в расчетных и первичных учетных документах при реализации объектов другим плательщикам налога. -по желанию при отсутствии А) и Б) 4. При реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь иностранными организациями, не осуществляющими деятельность в Республике Беларусь через постоянное представительство обязанность по исчислению и перечислению в бюджет НДС возлагается на плательщиков Республики Беларусь, приобретающих данные товары (работы, услуги), имущественные права. |

1.обороты по реализации товаров (работ, услуг), имущественных прав, основных средств и нематериальных активов, включая обороты по: а)реализации своим работникам; б)обмену ТРУ; в)Передаче: -безвозмездной; -по соглашению о предоставлении взамен исполнения обязательства отступного; -объекта в лизинг, аренду; г)прочее выбытие (помимо продажи, обмена, безвозмездной передачи). 2.ввоз товаров на территорию РБ (за исключением освобождаемых) Объектом не признаются: -полученные сборы и платежи в бюджет и внебюджетные фонды; -арендная плата от сдачи гос. предприятий (в целом как имущественного комплекса); -передача товаров в качестве вклада участника в простое товарищество; -безвозмездная передача имущества с/х организациям -оборот по реализации долей в УФ организации |

Определяется плательщиками самостоятельно, исходя из: 1.применяемых цен, тарифов без включения в них НДС. НБ=С/ст + Пр+Акциз НБ= Цс НДС - Цс НДС* Ставка/(100+Ставка) Налог=НБ*Ст 2. регулируемых розничных цен с НДС На таможне: НБ=Т.ст-ть+Т.пошлина+Акциз Прим.: *Если товар (внеоборотный актив) реализован ниже цены приобретения (остаточной стоимости), то налоговая база определяется исходя из цены приобретения (остаточной стоимости). *Налоговая база увеличивается на суммы полученных санкций за нарушение покупателем условий договора и увеличивается на сумму поступивших сверх цены реализованных товаров. *НДС рассчитывается по факту реализации товара (отгрузки или оплаты), но не позднее 60 дней со дня его отгрузки |

Не облагаются обороты по реализации: 1.-лекарственных средств; -мед. техники; -изделий ветеринарного назначения. 2.Услуг: -медицинских (исключение косметологические); -ветеринарных; -по уходу за больными, инвалидами; -по содержанию детей в дошкольных учреждениях, обучению в кружках, секциях и специализированных школах; -в сфере культуры и искусства; -ритуальных; -религиозных; -жилищно-хозяйственных физ.лицам; -по городской, пригородной перевозке пассажиров (исключение такси); -образовательных; -связи для физ.лиц; -юридических; -физ.лицам, ведущим подсобное хозяйство (по перечню); -туристических на территории РБ; -социально-бытовых населению -банковских (в основной своей массе) -страховых; 3.продуктов питания, произведенные студенческими и школьными столовыми, учреждениями здравоохранения и соц.защиты; 4.почтовых, акцизных, идентификационных марок, открыток, конвертов; 5.работ по ремонту и строительству жил.фонда; 6.изделий народного промысла; 7.товаров собственного производства предприятиями, использующими труд инвалидов (если их численность не менее 50%); 8.драг.металлов и камней 9.санаторно-курортных путевок перечнем организаций; 10. научно-исследовательских, опытно-конструкторских, опытно-технологических работ, зарегистрированных в государственном реестре; 11. лотерейных билетов. |

20%-основная.

0%-экспорт товаров, работ, услуг 10%: 1.реализция продукции: -растениеводства (искл. цветы, дикорастущие растения), -животноводства (искл. пушное звероводство), рыбоводства, -пчеловодства. 2.ввозе, реализации: -продовольственных товаров; -товаров для детей по перечню Президента. При реализации товаров по регулируемым розничным ценам: 9,09%-по перечню, 16,67%-вне перечня. 0,5%-при ввозе из России алмазов и драг.камней для производственных нужд. 24%-при реализации, ввозе сахара белого. * суммы полученных санкций за нарушение покупателем условий договора и увеличивается на сумму поступивших сверх цены реализованных товаров применяются все выше перечисленные ставки |

Вычету подлежат суммы НДС: 1.предъявленные продавцами к оплате плательщику при приобретение ТРУ 2.уплаченные плательщиком при ввозе в РБ 3.уплаченные в бюджет при приобретении ТРУ в РБ у иностранных организаций, не состоящих на учете в налоговых органах РБ. предъявленные (при реализации по отгрузке) или фактически уплаченные (по оплате) после их отражения в бухгалтерском учете и книге покупок. Очередность вычетов: 1.по ТРУ в пределах НДС исчисленного; 2.по ОС и НМА в размере, не превышающем НДС исчисленный за минусом первой очереди; В полном объеме по ТРУ, используемым для производства товаров, облагаемых по ставке: 3.10%; 4. 0%.

Примечание: *Если суммы вычетов по декларации превышают суммы НДС исчисленного, то разница подлежит вычету в первоочередном порядке в следующем налоговом периоде, либо возврату по решению налогового органа на основании заявления плетельщика. * Если сумма к возврату превышает 3тыс. базовых величин, налоговый орган вправе провести внеплановую тематическую выездную налоговую проверку обоснованности возврата. Срок проведения такой проверки не должен превышать 15 рабочих дней, а по экспорту нефтепродуктов - 5 рабочих дней со дня представления плательщиком заявления о возврате. |

Календарный: 1.месяц; 2. месяц или квартал по выбору (если сумма выручки и внереализационных доходов, исчисленная нарастающим итогом с начала года, не превышает 3 815 млн б.р.) Декларацию подают не позднее 20-го числа месяца, следующего за отчетным периодом. Уплата не позднее 22-го числа месяца, следующего за отчетным периодом |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.