РАЗДЕЛ II. НАЛОГОВОЕ ПЛАНИРОВАНИЕ В ОРГАНИЗАЦИИ

1. Понятие, сущность, принципы и этапы налогового планирования в организации.

2. Виды налогового планирования.

3. Инструменты и методы налогового планирования. 4. Пределы (ограничения) налогового планирования.

5. Уклонение от налогообложения и ответственность за налоговые правонарушения.

Налоговое планирование представляет собой одну из важнейших составных частей управления финансами организации, поскольку налоги являются значимой частью расходов, существенным фактором, детерминирующим финансовый результат и денежный поток, а следовательно, финансовое состояние. Действия менеджеров организации, направленные на оптимизацию налогов, образуют систему корпоративного налогового менеджмента. При этом корпоративный налоговый менеджмент следует рассматривать как часть финансового менеджмента, главной задачей которого является финансовая оптимизация, т.е. выбор более эффективных способов привлечения и использования финансовых ресурсов.

В целом можно выделить два аспекта определения налогового планирования: 1) соотнесение с понятиями налоговой минимизации и оптимизации; 2) соотнесение с законностью осуществляемых в рамках налогового планирования мероприятий.

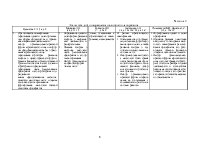

В части первого аспекта имеющиеся мнения по определению сущности налогового планирования и его соотнесения с понятиями налоговой минимизации и налоговой оптимизации можно разделить на три группы (рис.1.1):

1) отождествление понятия налогового планирования с налоговой минимизацией (например, Павленко Н., Сергеева Т.Ю., Щиборщ К.);

2) идентичность понятий налогового планирования и налоговой оптимизации (Романовский М.В. и Вылкова Е.С., Козенкова Т.А., Лукаш Ю.А., Соловьев И.Н. и др.);

3) разграничение понятий налогового планирования и налоговой оптимизации (Тихонов Д.Н., Липник Л.Г.).

Рис. 1. Теоретические подходы к определению налогового планирования

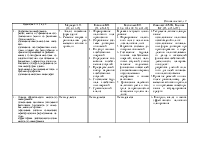

В части второго аспекта, а именно, с точки зрения соблюдения принципа законности в процессе налогового планирования выделяются две позиции:

1) идентификация налогового планирования как исключительно законных действий по регулированию уровня налоговой нагрузки (эту позицию поддерживает большинство авторов работ по налоговому планированию);

2) определение налогового планирования как системы, включающей два вида – законное и незаконное налоговое планирование (Тихонов Д.Н., Липник Л.Г.).

Рассмотрим первый аспект определения изучаемого термина. В целом можно отметить, что взгляды различных авторов в специальной литературе на соотнесение категорий налогового планирования, налоговой оптимизации и налоговой минимизации являются противоречивыми.

Сергеева Т.Ю. рассматривает налоговое планирование как «легальный путь уменьшения налоговых обязательств, основанный на использовании возможностей, предоставленных налоговым законодательством, путем корректировки своей хозяйственной деятельности и методов ведения бухгалтерского учета» [121, с. 8]. Таким образом, понятия налогового планирования и налоговой минимизации используются как синонимы.

Под налоговой оптимизацией часто понимается деятельность, реализуемая налогоплательщиком с целью снижения налоговых выплат (или обязательств). Данный контекст подразумевает тождественность понятий налоговой оптимизации и налоговой минимизации. С другой стороны, понятие налоговой минимизации иногда рассматривается в неоправданно широком, с нашей точки зрения, смысле. В частности, Сергеева Т.Ю. утверждает, что «цель минимизации налогов – не уменьшение какого-либо

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.