МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

САНКТ-ПЕТЕРБУРГСКАЯ ГОСУДАРСТВЕННАЯ ЛЕСОТЕХНИЧЕСКАЯ АКАДЕМИЯ ИМЕНИ С.М. КИРОВА

КУРСОВАЯ РАБОТА ПО ДИСЦИПЛИНЕ

«КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ»

СТУДЕНТА З/О ФАКУЛЬТЕТА ЭКОНОМИКИ И УПРАВЛЕНИЯ

3 КУРСА

СПЕЦИАЛЬНОСТЬ 080109

г. Санкт-Петербург

2009-2010 гг

Содержание:

1. Анализ состава и структура имущества предприятия

2. Оценка собственных и привлеченных средств, вложенных в имущество предприятия

3. Оценка ликвидности организации:

3.1 Расчет показателей ликвидности

3.2 Анализ ликвидности баланса организации

4. Оценка финансовой устойчивости предприятия

5. Расчет показателей деловой активности:

5.1 Анализ показателей финансово-хозяйственной

деятельности

5.2 Оценка эффективности использования ресурсов коммерческой организации

5.3 Анализ обобщающих показателей оценки эффективности используемых ресурсов

6. Оценка и анализ финансовых результатов деятельности организации

7. Расчет и анализ показателей рентабельности

Заключение

Список использованной литературы

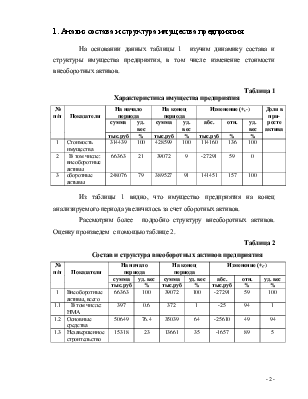

1. Анализ состава и структура имущества предприятия

На основании данных таблицы 1 изучим динамику состава и структуры имущества предприятия, в том числе изменение стоимости внеоборотных активов.

Таблица 1

Характеристика имущества предприятия

|

№ п/п |

Показатели |

На начало периода |

На конец периода |

Изменение (+,-) |

Доля в при-росте актива |

||||

|

сумма |

уд. вес |

сумма |

уд. вес |

абс. |

отн. |

уд. вес |

|||

|

тыс.руб |

% |

тыс.руб |

% |

тыс.руб |

% |

% |

|||

|

1 |

Стоимость имущества |

314439 |

100 |

428599 |

100 |

114160 |

136 |

100 |

|

|

2 |

В том числе: внеоборотные активы |

66363 |

21 |

39072 |

9 |

-27291 |

59 |

0 |

|

|

3 |

оборотные актывы |

248076 |

79 |

389527 |

91 |

141451 |

157 |

100 |

|

Из таблицы 1 видно, что имущество предприятия на конец анализируемого периода увеличилось за счет оборотных активов.

Рассмотрим более подробно структуру внеоборотных активов. Оценку произведем с помощью таблице 2.

Таблица 2

Состав и структура внеоборотных активов предприятия

|

№ п/п |

Показатели |

На начало периода |

На конец периода |

Изменение (+,-) |

||||

|

сумма |

уд. вес |

сумма |

уд. вес |

абс. |

отн. |

уд. вес |

||

|

тыс.руб |

% |

тыс.руб |

% |

тыс.руб |

% |

% |

||

|

1 |

Внеоборотные активы, всего |

66363 |

100 |

39072 |

100 |

-27291 |

59 |

100 |

|

1.1 |

В том числе: НМА |

397 |

0.6 |

372 |

1 |

-25 |

94 |

1 |

|

1.2 |

Основные средства |

50649 |

76.4 |

35039 |

64 |

-25610 |

49 |

94 |

|

1.3 |

Незавершенное строительство |

15318 |

23 |

13661 |

35 |

-1657 |

89 |

5 |

Отрицательное значение всех абсолютных показателей изменения свидетельствует о том, что предприятие не ведет инвестиционной деятельности, не вкладывает средства в интеллектуальную собственность.

Также следует проанализировать состав и структуру оборотных активов предприятия. (таблица 3)

Таблица 3

Состав и структура оборотных активов предприятия

|

№ п/п |

Показатели |

На начало периода |

На конец периода |

Изменение (+,-) |

||||

|

сумма |

уд. вес |

сумма |

уд. вес |

абс. |

отн. |

уд. вес |

||

|

тыс.руб |

% |

тыс.руб |

% |

тыс.руб |

% |

% |

||

|

1 |

Оборотные активы, всего |

248076 |

100 |

389527 |

100 |

141451 |

157 |

100 |

|

1.1 |

В том числе: Запасы |

147033 |

60 |

271617 |

71 |

124584 |

185 |

88 |

|

1.2 |

Дебиторская задолженность |

14836 |

6.98 |

49595 |

14 |

34759 |

348 |

24 |

|

1.3 |

Краткосрочные фин. вложения |

54 |

0.02 |

9034 |

3 |

8980 |

16729 |

6 |

|

1.4 |

Денежные средства |

82113 |

33 |

44857 |

12 |

-37256 |

55 |

|

Рост оборотных активов вызван увеличением дебиторской задолженности, ростом запасов, что свидетельствует о нерациональном использовании запасов.

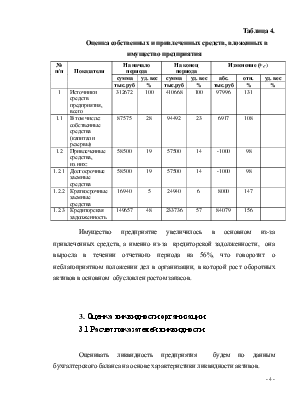

2. Оценка собственных и привлеченных средств, вложенных в имущество предприятия

Поступление, приобретение, создание имущества предприятия осуществляется за счет собственных и привлеченных средств, которые отражены в пассиве баланса предприятия. Оценку состава и структуры собственных и привлеченных средств, вложенных в имущество предприятия, проанализируем на основании показателей таблице 4.

Таблица 4.

Оценка собственных и привлеченных средств, вложенных в имущество предприятия

|

№ п/п |

Показатели |

На начало периода |

На конец периода |

Изменение (+,-) |

||||

|

сумма |

уд. вес |

сумма |

уд. вес |

абс. |

отн. |

уд. вес |

||

|

тыс.руб |

% |

тыс.руб |

% |

тыс.руб |

% |

% |

||

|

1 |

Источники средств предприятия, всего |

312672 |

100 |

410668 |

100 |

97996 |

131 |

|

|

1.1 |

В том числе: собственные средства (капитал и резервы) |

87575 |

28 |

94492 |

23 |

6917 |

108 |

|

|

1.2 |

Привлеченные средства, из них: |

58500 |

19 |

57500 |

14 |

-1000 |

98 |

|

|

1.2.1 |

Долгосрочные заемные средства |

58500 |

19 |

57500 |

14 |

-1000 |

98 |

|

|

1.2.2 |

Краткосрочные заемные средства |

16940 |

5 |

24940 |

6 |

8000 |

147 |

|

|

1.2.3 |

Кредиторская задолженность |

149657 |

48 |

233736 |

57 |

84079 |

156 |

|

Имущество предприятие увеличилось в основном из-за привлеченных средств, а именно из-за кредиторской задолженности, она выросла в течении отчетного периода на 56%, что говоротит о неблагоприятном положении дел в организации, в которой рост оборотных активов в основном обусловлен ростом запасов.

3. Оценка ликвидности организации

3.1 Расчет показателей ликвидности

Оценивать ликвидность предприятия будем по данным бухгалтерского баланса на основе характеристики ликвидности активов.

Показатели ликвидности:

1. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности может погасить организация в ближайшее время за счет денежных средств и краткосрочных ценных бумаг:

стр.250+стр.260

Ка.л = ____________________

стр.610+620+630+660

Ка.л НГ = 0,49

Ка.л КГ = 0,2

2. Коэффициент быстрой ликвидности показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет денежных средств:

итого по р.II – стр.210,220,230

Кб.л = ______________________________

стр.610+620+630+660

Кб.лНГ = 0,58

Кб.л,КГ = 1,04

3. Коэффициент текущей ликвидности показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, используя все оборотные активы:

р.II – стр.220-244-252

Кт.л = __________________________ стр.610+620+630+660

Кт.лНГ = 1,46

Кт.лНГ = 1,3

Таблица 5

Расчет показателей ликвидности организации

|

№ п/п |

Показатели |

Значение |

Изменение (+,-) |

Норма-тив |

|

|

на начало года |

на конец года |

||||

|

1 |

Коэффициент абсолютной ликвидности |

0,49 |

0,2 |

-0,29 |

0,1 |

|

2 |

Коэффициент быстрой ликвидности |

0,58 |

1,04 |

0,46 |

1 |

|

3 |

Коэффициент текущей ликвидности |

1,64 |

1,30 |

-0,34 |

2 |

Помимо относительных показателей ликвидности предприятия существуют абсолютные показатели, принимаемые для оценки ликвидности. Важнейший из них – величина собственных оборотных средств. Расчет суммы источников собственных оборотных средств ведется в таблице 6.

Cобственные оборотные средства рассчитываются по формуле:

СОС = Итого по разделу III + стр.640+стр650 – Итого по разделу I

СОСНГ = 87575+154-66363 = 21366

СОСКГ = 94492+154-39072 = 55574

Таблица 6

Расчет суммы собственных оборотных средств

|

№ п/п |

Показатели |

Значение, тыс. руб |

Изменение |

||

|

начало периода |

конец периода |

абсолют. тыс, руб |

относит, % |

||

|

1 |

Собственный капитал |

4000 |

4000 |

- |

- |

|

2 |

Доходы будущих периодов |

154 |

154 |

- |

- |

|

3 |

Резервы предстоящих платежей |

780 |

760 |

-20 |

97 |

|

4 |

Внеоборотные активы |

66363 |

39072 |

-27291 |

59 |

|

5 |

Собственные оборотные средства |

21366 |

55574 |

34208 |

260 |

3.2 Анализ ликвидности баланса организации

Анализ ликвидности баланса организации проводится с целью определения способности организации рассчитываться по своим обязательствам полностью и своевременно. Ликвидность баланса – степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возростания сроков.

Сгруппируем активы по степени ликвидности:

1. Наиболее ликвидные активы (А1) – денежные средства и караткосрочные

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.