премии, которые выплачиваются работникам в конце года, 5% на выплаты, предусмотренные КЗОТом(помощь многодетным сотрудникам, оплата декретного отпуска женщинам и другие) и 10% на оплату труда работников несписочного состава.

Исходя из расчета, фонд оплаты труда работников проектируемого ресторана составил 657,5 тыс.рублей.

В таблице 5.6.9 представлен план трудовых показателей предприятия, включая показатели, характеризующие производительность труда.

Таблица 5.6.9 - Сводный расчет плановых показателей по труду проектируемого предприятия за месяц

|

№ п/п |

Показатели |

Единица измерения |

Сумма |

|

1 |

2 |

3 |

4 |

|

1 |

Товарооборот |

тыс.руб. |

11 460 |

|

2 |

Оборот продукции собственного производства |

тыс.руб. |

5 895 |

|

3 |

Численность работников предприятия |

чел. |

54 |

|

4 |

Численность работников производства |

чел. |

21 |

|

5 |

Средняя выработка 1 - го работника предприятия |

тыс.руб. |

212,23 |

|

6 |

Средняя выработка 1 - го работника производства |

тыс.руб. |

280,75 |

|

7 |

Фонд оплаты труда, сумма |

тыс.руб. |

657,5 |

|

8 |

Фонд оплаты труда, % к товарообороту |

% |

5,74 |

|

9 |

Средняя заработная плата 1 - работника предприятия |

тыс.руб. |

12,17 |

5.6.3 Издержки производства и обращения

Издержки производства и обращения рассчитываются по каждой статье затрат с учетом плана выпуска продукции, товарооборота и других показателей хозяйственной деятельности предприятия, а также ряда технико - экономических нормативов в соответствии с законами РФ.

При разработке сметы издержек производства и обращения величина затрат по ряду статей(№ 1,4,6,7,9,10,12,13,14)принята на основе заданного ориентировочного уровня(% к товарообороту)из практики действующих предприятий.

По статье 2 «Расходы на оплату труда» определены в разделе «Труд и заработная плата» и составляют 657,5 тыс.руб., расходы по статьям 3,5,8,11 рассчитаны на основе установленных нормативов.

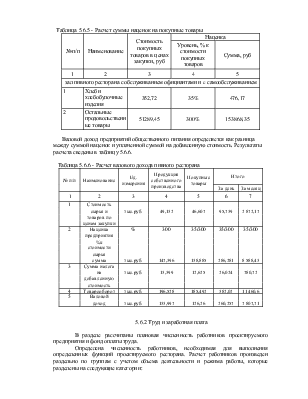

По статье 3 «Отчисления на социальные нужды» составляют 26% от фонда оплаты труда и равны 170950 рублей.

Расчет по статье 5 «Амортизация основных средств» произведен на основании расчета капитальных вложений проектируемого предприятия в ценах 2005 года(с учетом коэффициента пересчета 300).

Расчет капитальных вложений, суммы амортизационных отчислений(статья 5) сводится в таблицу 5.6.10

Таблица 5.6.10- Расчет капитальных вложении проектируемого предприятия

|

№ п/п |

Показатели |

Нормативы удельных капвложений, тыс.руб. |

Мощность, число мест |

Капвложения, сумма, тыс.руб. |

|

1 |

2 |

4 |

5 |

|

|

1 |

Строительно - монтажные работы(здание) Оборудование Прочие затраты |

730,5 208,8 29,4 |

70 70 70 |

51 135 14 616 2 058 |

|

2 |

Всего по предприятию |

968,7 |

210 |

67 809 |

Объем капитальных вложений проектируемого пивного ресторана составляет 67 809,0 тыс.рублей, из них 14 616,0 тыс.рублей капвложения на оборудование и 51 135,0 тыс.рублей на строительно-монтажные работы для сооружения здания.

Расчет сумм амортизационных отчислений по проектируемому предприятию представлен в таблице 5.6.15

Таблица 5.6.11- расчет сумм амортизационных отчислений проектируемого предприятия

|

№ п/п |

Виды основных фондов |

Стоимость оборудования и здания |

Норма амортизационных отчислений, % к стоимости |

Сумма амортизационных отчислений за год, тыс.руб. |

|

|

уд.вес |

тыс.руб |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Транспортное оборудование |

5 |

730,8 |

18 |

131,544 |

|

2 |

Механическое оборудование |

4 |

584,64 |

15 |

87,696 |

|

3 |

Холодильное оборудование |

22 |

3 215,52 |

10 |

321,552 |

|

4 |

Тепловое оборудование |

20 |

2 923,2 |

12,5 |

365,4 |

|

5 |

Кипятильники |

7 |

1 023,12 |

24 |

245,549 |

|

Продолжение таблицы 5.6.11 |

|||||

|

6 |

Мебель, инвентарь и прочее оборудование |

42 |

6 138,72 |

16,7 |

1025,167 |

|

Оборудование-всего |

100 |

14 616,0 |

2182,908 |

||

|

Здание |

51 135,0 |

1,2 |

613,62 |

||

|

Итого |

65 751,0 |

2796,528 |

|||

Общая годовая сумма амортизационных отчислений по проектируемому ресторану составляет 2796,528 тыс.рублей.

В смету издержек внесена сумма амортизационных отчислений за месяц, вычислена она следующим образом:

Амортизационные отчисления за месяц: 2796,528 / 12 = 233,044 тыс.рублей.

Расчет статьи № 8 «Расходы на топливо, газ, электроэнергию для производственных нужд» производится путем умножения месячного расхода электроэнергии за месяц на тарифную ставку за 1 кВт. Путем умножения суммы расхода электроэнергии за месяц на тарифную ставку 2 рубля за 1кВт электроэнергии, получена сумма расхода электроэнергии для производственных нужд проектируемого ресторана за месяц:

221154,6/12 = 18429,55 кВт - расход электроэнергии за месяц

18429,55 x 2 = 36859,1 руб = 36,86 тыс. руб.

Расчёт статьи № 8 средства на отопление, водоснабжение и водоотведение, эти услуги предоставляются коммунальными хозяйствами по следующим тарифам на май 2006 года:

Отопление 1 ГДж 372,51 руб.

Водоснабжение куб.м 8-50 руб.

Водоотведение куб.м 5-00 руб.

Основываясь на данных тарифах и предыдущих расчётах, расчётная сумма за эти услуги составляет в среднем 228,5 тыс. руб.

Итого по статье № 8 228,5+36,86= 265,35 тыс. руб.

Расчет статьи №11 «Затраты по оплате процентов за пользование займом

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.