Плакат 1

Класифікація суб’єктів підприємництва згідно Господарського кодексу України

|

Критерії |

Суб’єкти підприємництва |

|||

|

великі |

середні |

малі |

мікро |

|

|

Середня кількість працівників за звітний період (календарний рік) |

більше 250 чоловік |

від 51 до 250 чоловік |

не більше 50 чоловік |

Не більше 10 чоловік |

|

Річний дохід від будь-якої діяльності |

більше суми еквівалентної 50 млн. євро. По середньорічному курсу НБУ |

більше суми еквівалентної 50 млн. євро. По середньорічному курсу НБУ |

більше суми еквівалентної 50 млн. євро. По середньорічному курсу НБУ |

більше суми еквівалентної 50 млн. євро. По середньорічному курсу НБУ |

Плакат 2

Основні показники діяльності малих підприємств за 2006 – 2010 роки

|

Показники |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Кількість малих підприємств у розрахунку на 10 тис. Осіб наявного населення, одиниць |

78 |

84 |

79 |

82 |

70 |

|

Кількість зайнятих працівників (штатні, позаштатні та неоплачувані працівники) на малих підприємствах, тис. осіб |

2339,0 |

2324,7 |

2319,0 |

2227,4 |

2145,7 |

|

Кількість найманих працівників (штатні та позаштатні працівники) на малих підприємствах, тис. осіб |

2208,9 |

2223,5 |

2206,2 |

2106,5 |

2024,9 |

|

Частка найманих працівників на малих підприємствах у загальній кількості найманих працівників на підприємствах – суб’єктах підприємництва, відсотки |

60,8 |

60,3 |

58,9 |

57,5 |

66,7 |

|

Частка малих підприємств у загальному обсязі реалізованої продукції, робіт, послуг, відсотки |

18,8 |

18,1 |

16,3 |

16,7 |

14,2 |

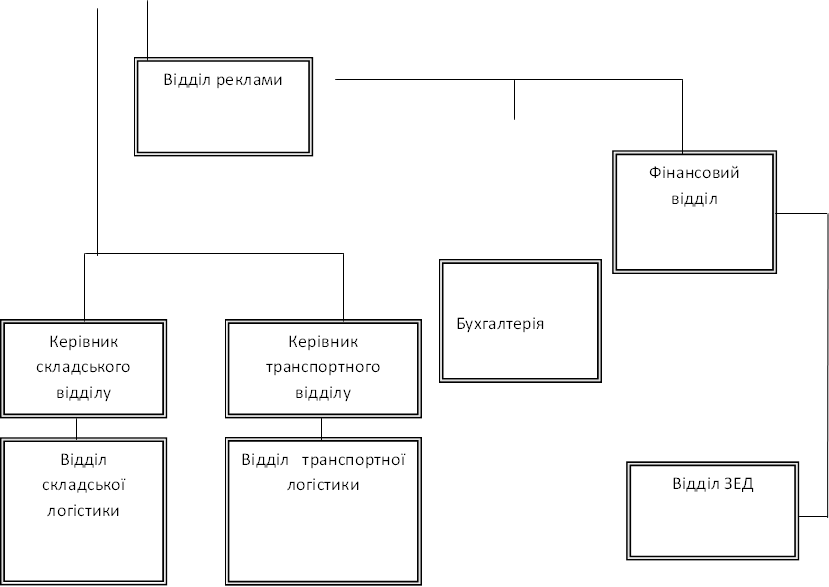

Плакат 3

|

|||

|

|||

![]()

![]()

![]()

![]()

![]()

![]() Дире

Дире

Плакат 4

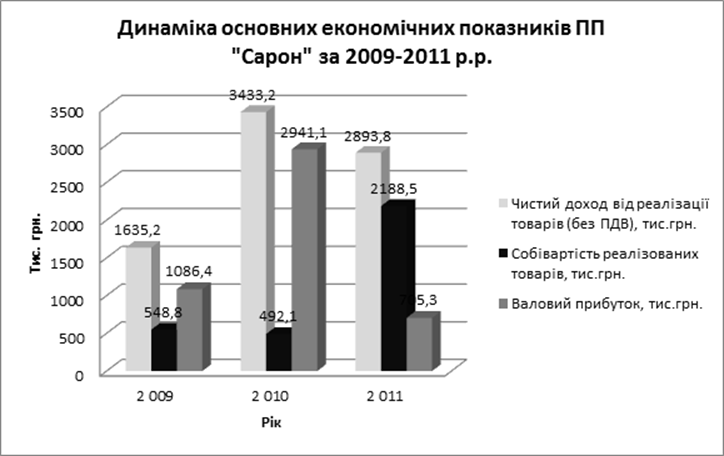

Динаміка економічних показників господарської діяльності ПП «Сарон» , 2009–2011 рр.

|

Показники |

2009р. |

2010р. |

2011р. |

Відхилення 2009 р. до 2010 р. |

Відхилення 2010 р. до 2011р. |

||

|

тис.грн. |

% |

тис.грн. |

% |

||||

|

Чистий доход від реалізації товарів (без ПДВ), тис.грн. |

1635,20 |

3433,20 |

2893,80 |

1798,00 |

-109,96 |

-539,40 |

15,71 |

|

Собівартість реалізованих товарів, тис.грн. |

548,80 |

492,10 |

2188,50 |

-56,70 |

10,33 |

1696,40 |

-344,73 |

|

Валовий прибуток, тис.грн. |

1086,4 |

2941,1 |

705,3 |

1854,7 |

170,7 |

- 2235,5 |

-77,0 |

|

Вартість необоротних активів, тис.грн. |

2327,50 |

2380,50 |

1971,10 |

53,00 |

102,28 |

-409,40 |

0,83 |

|

Вартість оборотних активів, тис.грн. |

1081,27 |

1128,70 |

2750,30 |

47,43 |

104,39 |

1621,60 |

243,67 |

|

Трудові ресурси: |

|||||||

|

- чисельність, чол. |

7,00 |

7,00 |

14,00 |

0,00 |

100,00 |

7,00 |

200,00 |

|

- фонд оплати праці, тис.грн. |

28983,0 |

117474,0 |

69899,0 |

88491,0 |

305,3 |

-47575,0 |

-40,5 |

|

Використання трудових ресурсів : |

|||||||

|

- доход на 1 грн. оплати праці, грн. |

0,19 |

0,40 |

0,15 |

0,21 |

209,96 |

-0,25 |

38,56 |

|

- середня заробітна плата грн. |

1228,57 |

1228,57 |

1342,85 |

0,00 |

100,00 |

114,28 |

109,30 |

|

Коефіцієнт оборотності оборотних засобів |

1,51 |

3,04 |

1,05 |

1,53 |

201,13 |

-1,99 |

34,59 |

|

Валова рентабельність господарської діяльності, % |

0,48 |

0,98 |

0,61 |

0,50 |

203,95 |

-0,37 |

62,65 |

Плакат 5

Плакат 5

Плакат 6

Основні положення методології та організації обліку ПП «Сарон»

|

Об'єкт |

Зміст положень та їх використання в обліковій політиці підприємств |

Нормативний документ |

|

1 |

2 |

3 |

|

План рахунків бухгалтерського обліку |

Ведення обліку методом подвійного запису. На підставі плану рахунків бухгалтерського обліку малі підприємства розробляють робочі плани рахунків залежно від умов фінансово-господарської діяльності, потреб обліку та управління, що передбачається в обліковій політиці. |

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій. |

|

Оцінка запасів, необоротних активів, доходу, витрат, фінансових інвестицій, зобов'язань, дебіторської заборгованості |

Вартісна оцінка активів і зобов'язань на момент їх придбання, вибуття та на дату балансу. |

П(С)БО 7, 8, 9, 10, 11, 12, 15, 16 |

|

Нарахування амортизації (зносу) необоротних активів |

Визначення методів нарахування амортизації (зносу) основних засобів, інших необоротних матеріальних і нематеріальних активів. |

П(С)БО 7, 8 |

|

Форма бухгалтерського обліку |

Спрощена , автоматизована |

Методичні рекомендації із застосування регістрів бух. обліку № 356, Методичні рекомендації із застосування регістрів бух. обліку малими підприємствами № 422, |

Закінчення плакату 6

|

1 |

2 |

3 |

|

Спосіб обробки економічної інформації |

Комп'ютеризований |

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 року N 996-XIV, Положення «Про документальне забезпечення записів у бухгалтерському обліку» № 88 від 24.05.1995року, Наказ «Про затвердження методичних рекомендацій по застосуванню регістрів бухгалтерського обліку малими підприємствами» N 422 від 25.06.2003р. |

|

Організаційна форма бухгалтерської служби (роботи) |

Бухгалтерський облік здійснюється бухгалтерською службою (відділом), бухгалтером. |

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 року N 996-XIV |

|

Внутрішньогосподарський контроль |

Керівництво малого підприємства самостійно розробляє систему внутрішньогосподарського контролю |

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 року N 996-XIV. |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.