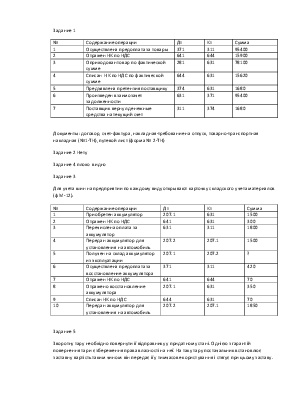

Задание 1

|

№ |

Содержание операции |

Дт |

Кт |

Сумма |

|

1 |

Осуществлена предоплата за товары |

371 |

311 |

95400 |

|

2 |

Отражен НК по НДС |

641 |

644 |

15900 |

|

3 |

Оприходован товар по фактической сумме |

281 |

631 |

78100 |

|

4 |

Списан НК по НДС по фактической сумме |

644 |

631 |

15620 |

|

5 |

Предъявлена претензия поставщику |

374 |

631 |

1680 |

|

6 |

Произведен взаимозачет задолженности |

631 |

371 |

95400 |

|

7 |

Поставщик вернул денежные средства на текущий счет |

311 |

374 |

1680 |

Документы: договор, счет-фактура, накладная-требование на отпуск, товарно-транспортная накладная (№1-ТН), путевой лист (форма № 2-ТН)

Задание 2 Нету

Задание 4 плохо видно

Задание 3

Для учета шин на предприятии по каждому виду открывают карточку складского учета материалов (ф М-12).

|

№ |

Содержание операции |

Дт |

Кт |

Сумма |

|

1 |

Приобретен аккумулятор |

207.1 |

631 |

1500 |

|

2 |

Отражен НК по НДС |

641 |

631 |

300 |

|

3 |

Перечислена оплата за аккумулятор |

631 |

311 |

1800 |

|

4 |

Передан аккумулятор для установления на автомобиль |

207.2 |

207.1 |

1500 |

|

5 |

Получен на склад аккумулятор из эксплуатации |

207.1 |

207.2 |

? |

|

6 |

Осуществлена предоплата за восстановление аккумулятора |

371 |

311 |

420 |

|

7 |

Отражен НК по НДС |

641 |

644 |

70 |

|

8 |

Отражено восстановление аккумулятора |

207.1 |

631 |

350 |

|

9 |

Списан НК по НДС |

644 |

631 |

70 |

|

10 |

Передан аккумулятор для установления на автомобиль |

207.2 |

207.1 |

1850 |

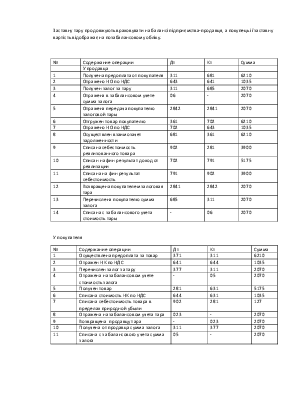

Задание 5

Зворотну тару необхідно повернути ії відправнику у придатному стані. Однією з гарантій повернення тари є збереження права власності на неї. На таку тару постачальник встановлює заставну вартість таким чином: він передає ії у тимчасове користування і стягує при цьому заставу. Заставну тару продовжують враховувати на балансі підприємства-продавця, а покупець ії заставну вартість відображає на позабалансовому обліку.

|

№ |

Содержание операции |

Дт |

Кт |

Сумма |

|

У продавца |

||||

|

1 |

Получена предоплата от покупателя |

311 |

681 |

6210 |

|

2 |

Отражено НО по НДС |

643 |

641 |

1035 |

|

3 |

Получен залог за тару |

311 |

685 |

2070 |

|

4 |

Отражена в забалансовом учете сумма залога |

06 |

- |

2070 |

|

5 |

Отражена передача покупателю залоговой тары |

2842 |

2841 |

2070 |

|

6 |

Отгружен товар покупателю |

361 |

702 |

6210 |

|

7 |

Отражено НО по НДС |

702 |

643 |

1035 |

|

8 |

Осуществлен взаимозачет задолженности |

681 |

361 |

6210 |

|

9 |

Списана себестоимость реализованного товара |

902 |

281 |

3900 |

|

10 |

Списан на фин результат доход от реализации |

702 |

791 |

5175 |

|

11 |

Списана на фин результат себестоимость |

791 |

902 |

3900 |

|

12 |

Возвращена покупателем залоговая тара |

2841 |

2842 |

2070 |

|

13 |

Перечислена покупателю сумма залога |

685 |

311 |

2070 |

|

14 |

Списана с за балансового учета стоимость тары |

- |

06 |

2070 |

У покупателя

|

№ |

Содержание операции |

Дт |

Кт |

Сумма |

|

1 |

Осуществлена предоплата за товар |

371 |

311 |

6210 |

|

2 |

Отражен НК по НДС |

641 |

644 |

1035 |

|

3 |

Перечислен залог за тару |

377 |

311 |

2070 |

|

4 |

Отражена на забалансовом учете стоимость залога |

- |

05 |

2070 |

|

5 |

Получен товар |

281 |

631 |

5175 |

|

6 |

Списана стоимость НК по НДС |

644 |

631 |

1035 |

|

7 |

Списана себестоимость товара в пределах природной убыли |

902 |

281 |

127 |

|

8 |

Отражена на забалансовом учета тара |

023 |

- |

2070 |

|

9 |

Возвращена продавцу тара |

- |

023 |

2070 |

|

10 |

Получена от продавца сумма залога |

311 |

377 |

2070 |

|

11 |

Списана с за балансового учета сумма залога |

05 |

- |

2070 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.