На сучасному етапі загальна система керування витратами трансформувалася в систему керування на основі діяльності (АВС-система). Суть даного підходу полягає в тому, що управління витратами повинне забезпечувати їхнє реальне зниження за рахунок скорочення діяльності підприємства, що не створює доданої вартості й за рахунок удосконалювання діяльності, що її створює.

На відміну від традиційних методів обліку, що базуються на положенні про те, що випускає продукції споживає ресурси, система АВС заснована на принципі, що продукція споживає види діяльності, а виробнича діяльність споживає ресурси. Для визначення вартості продукції виявляються формуючі витрати фактори, які пов'язують види діяльності й витрати. На основі факторів, що формують витрати, ресурси розподіляють між центрами виробничої діяльності, а потім відносять їх на конкретний виріб.

Система Стандарт-Кост у своїй основі має об'єкт управління - відхилення фактичних витрат від нормативних (кошторисних). Як метод калькулювання при організації цієї системи застосовується нормативний метод калькулювання, але може застосовуватися й метод фактичних витрат.

Метою бухгалтера в даній системі управління витратами є забезпечення повного аналітичного обліку витрат (обґрунтоване нормативно й пов'язане з особливостями виробництва, виділення калькуляційних статей). Важлива грамотна організація центрів відповідальності й центрів витрат, що дозволяє оперативно зіставити відхилення, що виникають, по кожній статті витрат і можливі причини їхнього виникнення.

Позитивний момент цієї системи - те, що звичайно завдання по обліку витрат і фіксації відхилень вирішується в оперативному режимі й наростаючому підсумку. У даній системі можлива видача інформації із запиту в реальному масштабі часу.

Результати зіставлення фактичних і планових витрат використовують для прийняття управлінських рішень за центрами виникнення таких витрат. Розробка заходів й управлінських впливів здійснюється, як правило, 15 й 30 числа поточного місяця.

Загальне методичне керівництво виробленням заходів щодо управління витратами й координацію дій здійснюють планово-економічні або економічні відділи підприємства.

Центри виникнення витрат звичайно диференціюють на виробничу і невиробничу сфери й розділяють за елементами витрат. Відхилення від нормативних витрат служить сигналом для оцінки якості планування. Система Стандарт-Кост найбільш обґрунтована в застосуванні, якщо в калькуляційних системах використовується нормативний метод, коли нормативне господарство підприємства відповідає прогресивним нормам.

6.6. Формування витрат підприємства на рахунках бухгалтерського обліку, у бухгалтерській та фінансовій звітності

Планом рахунків бухгалтерського обліку передбачено, що облік витрат операційної діяльності може здійснюватись як з використанням 8 класу плану рахунків „Витрати за елементами”, так і без нього.

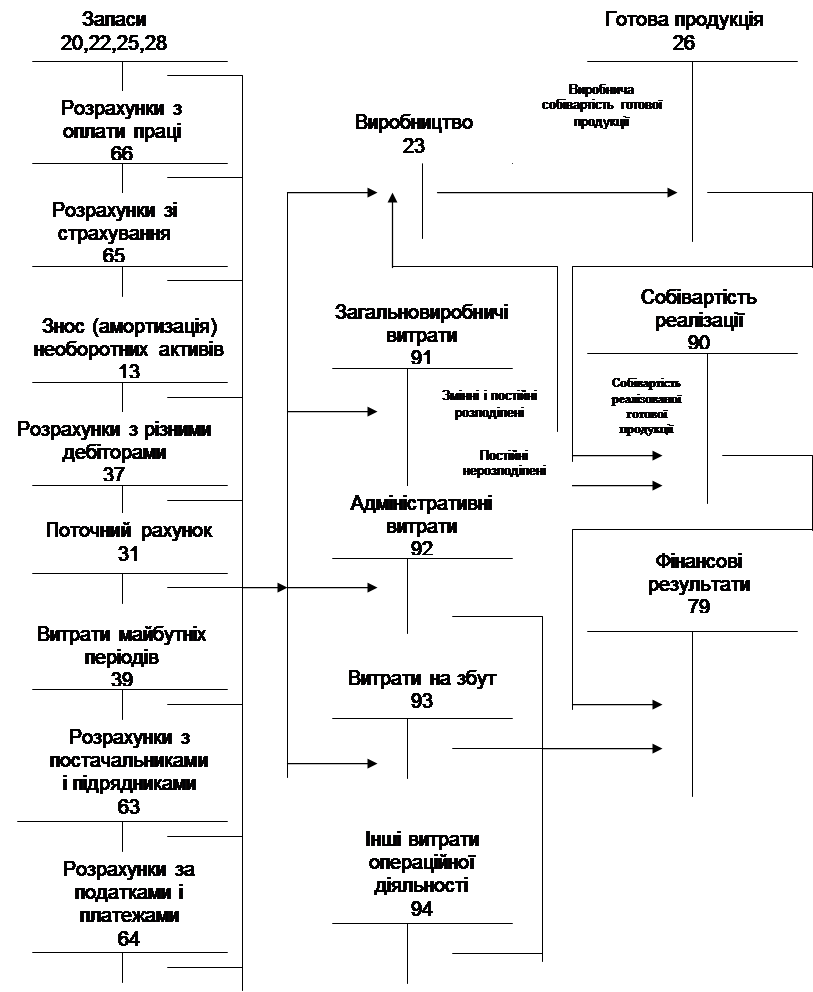

За умови обліку витрат без використання 8 класу плану рахунків витрати, які здійснюються на підприємстві, можуть одразу з рахунків, на яких вони відображаються (13, 20, 22, 25, 37, 39, 63, 65, 66), списуватись на витратні рахунки (23, 91, 92, 93, 94) з подальшим списанням витрат рахунків 9 класу „Витрати діяльності” на рахунок 79 „Фінансові результати”.

Схема обліку витрат операційної діяльності без використання бухгалтерських рахунків 8 класу наведена на рис. 6.4.

Витрати відображаються на рахунках бухгалтерського обліку, якщо їх оцінка може бути достовірно визначена у момент вибуття активу або збільшення зобов’язання, що призводить до зменшення власного капіталу підприємства (крім зменшення капіталу за рахунок його вилучення або розподілу власниками).

На рахунках 8 класу ведеться облік витрат операційної діяльності за такими елементами витрат: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація та інші операційні витрати.

![]() Рис. 6.4. Облік витрат

операційної діяльності без використання рахунків 8 класу

Рис. 6.4. Облік витрат

операційної діяльності без використання рахунків 8 класу

Суб’єкти малого підприємництва, а також інші організації, діяльність яких не направлена на здійснення комерційної діяльності, для обліку витрат можуть використовувати лише рахунки класу 8 зі списанням на дебет рахунку 23 „Виробництво” щомісячно сум у частині прямих і виробничих накладних витрат (загально виробничих витрат) і на дебет рахунку 79 „Фінансові результати” у кінці року або щомісячно сум в частині адміністративних витрат, витрат на збут, інших операційних витрат.

Інші підприємства рахунки цього класу можуть використовувати для узагальнення інформації про витрати за елементами зі щомісячним списанням сальдо рахунків у кореспонденції з рахунком 23 „Виробництво” та рахунками класу 9 „Витрати діяльності ”Схема обліку витрат операційної діяльності з використанням бухгалтерських рахунків 8 класу буде відрізнятись від рис. 6.4 лише тим, що проміжними між рахунками 20,22,25,28,66,65,13,37,39,31,63,64 і рахунками 23,91,92,93,94 будуть рахунки 80 „Матеріальні витрати”, 81 „Витрати на оплату праці”, 82 „Відрахування на соціальні заходи”, 83 „Амортизація”, 84 „Інші операційні витрати”.

У фінансовій звітності підприємств витрати знаходять своє відображення у формі № 1 „Баланс” у сумі незавершеного виробництва, та у формі № 2 „Звіт про фінансові результати” у другому розділі „Витрати за елементами” відповідно у сумі матеріальних витрат, витрат на оплату праці, відрахувань на соціальні заходи, амортизації та інших витрат. Крім того у формі № 2 наводиться також сума собівартості реалізованої продукції. У формі № 5 „Примітки до річної фінансової звітності” у 5 розділі „Доходи і витрати” розшифровуються окремі статті витрат, а саме: інші операційні витрати, витрати від участі в капіталі та інші витрати.

У статистичній звітності підприємства за формою 1-підприємницьво „Звіт про основні показники діяльності підприємства” у розділі 3 наводяться окремі види операційних витрат з реалізованої продукції (робіт, послуг).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.