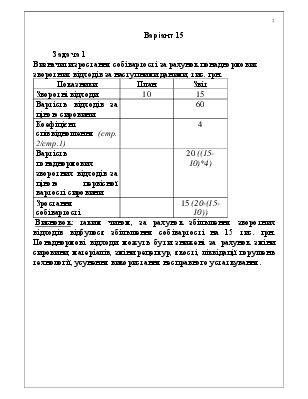

Варіант 15

Задача 1

Визначити зростання собівартості за рахунок понаднормових зворотних відходів за наступними даними, тис. грн.

|

Показники |

План |

Звіт |

|

Зворотні відходи |

10 |

15 |

|

Вартість відходів за ціною сировини |

60 |

|

|

Коефіцієнт співвідношення (стр. 2/стр.1) |

4 |

|

|

Вартість понаднормових зворотних відходів за ціною первісної вартості сировини |

20 ((15-10)*4) |

|

|

Зростання собівартості |

15 (20-(15-10)) |

Висновок: таким чином, за рахунок збільшення зворотних відходів відбулося збільшення собівартості на 15 тис. грн. Понаднормові відходи можуть бути знижені за рахунок зміни сировини, матеріалів, зміни рецептур, якості, ліквідації порушень технології, усунення використання несправного устаткування.

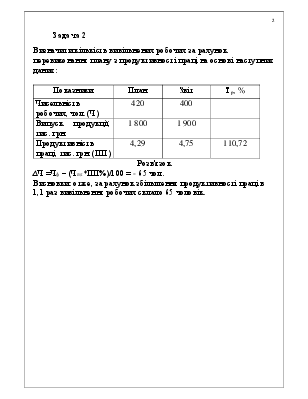

Задача 2

Визначити кількість вивільнених робочих за рахунок перевиконання плану з продуктивності праці на основі наступних даних:

|

Показники |

План |

Звіт |

Тр, % |

|

Чисельність робочих, чол. (Ч) |

420 |

400 |

|

|

Випуск продукції, тис. грн. |

1 800 |

1 900 |

|

|

Продуктивність праці, тис. грн. (ПП) |

4,29 |

4,75 |

110,72 |

Розв'язок

∆Ч =Чф – (Чпл*ПП%)/100 = - 65 чол.

Висновки: отже, за рахунок збільшення продуктивності праці в 1,1 раз вивільнення робочих склало 65 чоловік.

Задача 3

Обчислити вплив факторів на відхилення фактичної суми матеріальних витрат від планової в собівартості продукції, використовуючи нижче наведену таблицю. Виконання плану випуску продукції 101,8% (К).

|

Стаття витрат |

За планом |

Фактичний обсяг і асортимент |

Відхилення |

|||||

|

За плановими нормами і плановою структурою (2*К) |

За плановими нормами і фактичною структурою |

фактично |

Усього (5-2) |

У тому числі за рахунок |

||||

|

Обсяг випуску продукції (3-2) |

Структури (4-3) |

Рівня витрат(5-4) |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Сировина і матеріали, за мінусом відходів |

2110 |

2147,98 |

2 225 |

2316 |

206 |

37,98 |

77,02 |

91 |

|

Купівельні напівфабрикати |

2040 |

2076,72 |

2110 |

2085 |

45 |

36,72 |

33,28 |

-25 |

Висновки: отже, загальне відхилення фактичної суми витрат на сировину та матеріали від планової склала 206 тис. грн. За рахунок перевиконання плану з випуску продукції на 101,8% витрати на сировину і матеріали збільшились на 37,98 тис. грн.. За рахунок зміни структури випущеної продукції даний показник збільшився на 77,02 тис. грн.. А за рахунок збільшення рівня витрат використання сировини та матеріалів збільшився на 91 тис. грн..

Загальне відхилення фактичних витрат на купівельні напівфабрикати від планових склала 45 тис. грн.. Так за рахунок перевиконання плану випуску продукції на 1,8% затрати на купівельні напівфабрикати зросли на 36,72 тис. грн.. За рахунок зміни структури виробництва продукції цей показник зріс на 33,28 тис. грн.. А за рахунок зниження рівня витрат використання напівфабрикатів зменшилось на 25 тис. грн..

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.