Вариант 10

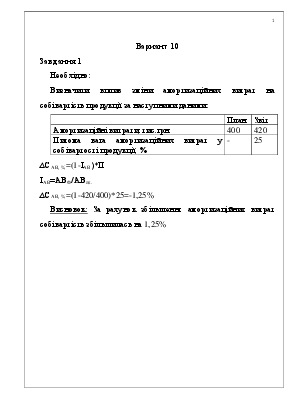

Завдання 1

Необхідно:

Визначити вплив зміни амортизаційних витрат на собівартість продукції за наступними даними:

|

План |

Звіт |

|

|

Амортизаційні витрати, тис.грн |

400 |

420 |

|

Питома вага амортизаційних витрат у собівартості продукції, % |

- |

25 |

∆САВ, %=(1-ІАВ)*П

ІАВ=АВФ/АВпл.

∆САВ, %=(1-420/400)*25=-1,25%

Висновок: За рахунок збільшення амортизаційних витрат собівартість збільшилась на 1,25%

Завдання 2

Необхідно:

визначити питому вагу товарної продукції випуска звітного періоду у загальному обсягу реалізації та зробіть висновки о структурі реалізації, тис.грн.

|

План |

Звіт |

Відхилення |

|

|

Реалізація продукції |

3000 |

3100 |

100 |

|

Приріст залишків нереалізованої товарної продукції |

-40 |

+10 |

50 |

|

Випуск товарної продукції (1стр.+2стр.) |

2960 |

3110 |

150 |

Висновок: Таким чином за рахунок збільшення випуска продукції виріс на 150 тис.грн., а за рахунок росту нереалізованої товарної продукції знизився на 50 тис.грн.

Завдання 3

Необхідно:

визначити стан дебіторської заборгованності підприємства;

проаналізувати структуру дебіторської заборгованності за контрагентами та за строками виникнення;

зробити висновки.

Вихідна інформація:

Дані для проведення дослідження ТзОВ «Гамалія», грн.

|

Контрагент |

Загальна сума |

Уд. вес,% |

Поточний місяц |

Уд. вес,% |

30-60 днів |

Уд. вес,% |

61-90 днів |

Уд. вес,% |

91-120 днів |

Уд. вес,% |

Більше 120 днів |

Уд. вес,% |

|

ТзОВ «Україна» |

14900 |

23,50 |

3550 |

19,97 |

7500 |

26,51 |

1850 |

21,95 |

- |

- |

2000 |

38,46 |

|

ТзОВ «Віват» |

21000 |

33,12 |

4270 |

24,02 |

8530 |

30,15 |

5000 |

59,31 |

- |

- |

3200 |

61,54 |

|

ПП «Космос» |

5000 |

7,89 |

2440 |

13,72 |

2560 |

9,05 |

- |

- |

- |

- |

- |

- |

|

ТзОВ «Ліра» |

12500 |

19,72 |

4520 |

25,42 |

4200 |

14,85 |

1580 |

18,74 |

2200 |

59,46 |

- |

- |

|

ВАТ «Сатіра» |

10000 |

15,77 |

3000 |

16,87 |

5500 |

19,44 |

- |

- |

1500 |

40,54 |

- |

- |

|

Итого |

63400 |

100 |

17780 |

100 |

28290 |

100 |

8430 |

100 |

3700 |

100 |

5200 |

100 |

Вывод: проанализировав структуру ДЗ ТзОВ «Гамалия» видно, что по общей сумме ДЗ наибольшуя часть принадлежит ТзОВ «Виват», кот составляет 33,12 %, а наименьшее значение принадлежит ПП «Космос» - 7,89%.В текущем месяце ситуация немного меняется и теперь наибольшую задолженность имеет ТзОВ «Лира» , кот составляет 25,42%, а наименьшую - ПП «Космос» и состовляет 13,72%. ДЗ со сроком погашения 30-60 дней - наибольшую деб.зад-ть имеет ТзОВ «Віват»(30,15%), а наименьшую - ПП «Космос» (9,05%), что для него характерно и в предыдущем периоде. А со сроком погашения 61-90 дней видно,что наибольшую часть занимает ТзОВ «Виват»(59,31%), а наименьшую- ТзОВ «Ліра»,что составляет 18,74%. Также у предприятия сущ-ет ДЗ со сроком погашения 91-120 дней(ТзОВ «Лира»- 59,46% и ВАТ «Сатира» - 40,54%) и со сроком более 120 дней у предприятий: ТзОВ «Україна»( 38,46%) и ТзОВ «Виват» (61,54%). Это все говорит о том, что на предприятии состояние ДЗ таково:общая сумма составляет 63400грн

.,из

которых за текущий месяц 17780 грн.,а также со сроком 30-60 дней - 28290грн.

Также видно, что у предприятия есть значительная доля просроченой ДЗ в сумме

3700 и 5200 грн. и это говорит о нестабильном финансовом состоянии предприятия.

Завдання 4

Необхідно: провести факторний аналіз рентабельності підприємства за даними наступної таблиці

Аналіз рентабельності підприємства

|

№ |

Показник |

Минулий рік |

Звітний рік |

Відхил. |

|

1 |

Чистий прибуток, тис. грн. |

240 |

280 |

40 |

|

2 |

Середньорічна величина виробничих фондів, тис.грн. |

1680 |

1670 |

-10 |

|

3 |

Обсяг реалізованої продукції, тис.грн. |

1300 |

1200 |

100 |

|

4 |

Рентабельність підприємства, % |

14,2857 |

16,7665 |

2,4808 |

|

5 |

Реалізація на 1 грн. виробничих фондів, коп. |

0,77 |

0,72 |

0,05 |

|

6 |

Прибуток на 1 грн. реалізації, коп. |

0,18 |

0,23 |

0,05 |

Рентабельність підприємства = (Чистий прибуток/ середньорічна величина виробнич. фондів)*100%;

Реалізація на 1 грн. виробничих фондів = Обсяг реалізованої продукції / Середньорічна величина виробничих фондів;

Прибуток на 1 грн. реалізації = (Чистий прибуток)/( Обсяг реалізованої продукції).

Висновок:

В результаті проведення факторного аналізу було встановлено, що рентабельність підприємства збільшилась на 2,49% в звітному році в порівнянні з минулим роком. На це уплинуло збільшення чистого прибутку на 40 тис.грн.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.