Задача 1.

Определить базисные и цепные темпы роста показателей баланса ЗАО «Шоколадная фабрика» за 2003 – 2005 год.

|

Показатели |

Темпы роста базисные |

Темпы роста цепные |

||

|

2004 г. к 2003 г. |

2005 г. к 2003 г. |

2004 г. к 2003 г. |

2005 г. к 2004 г. |

|

|

Активы Внеоборотные активы Оборотные активы Собственный капитал Заемный капитал |

135,1 113,3 154,8 121,0 163,4 |

142,9 97,8 178,4 242,8 106,8 |

135,1 113,3 154,8 121,0 163,0 |

105,8 88,8 115,3 133,4 62,0 |

По данным анализа видно, что базисные темпы роста активов растут, а цепные падают. Следовательно, в 2004 году активы росли более быстрыми темпами, чем в 2005. Темпы роста внеоборотных активов падают. Величина внеоборотных активов в 2005 году резко упала. В то же время оборотные активы растут, темпы их роста положительны, хотя базисный темп роста выше, чем цепной. Темпы роста собственного капитала растут, как базисные, так и цепные. Это свидетельствует о постоянно росте величины собственного капитала организации. Темпы роста заемного капитала сокращаются, как цепные, так и базисные вследствие снижения величины заемного капитала.

При расчете темпов роста использовались относительные величины динамики. С их помощью определяются тенденции развития показателей.

Задача 9. Используя данные бухгалтерского баланса ЗАО «Шоколадная фабрика «Новосибирская» произвести:

а) группировку активов по степени мобильности;

б) группировку активов по степени ликвидности;

в) группировку пассивов по принадлежности финансовых ресурсов

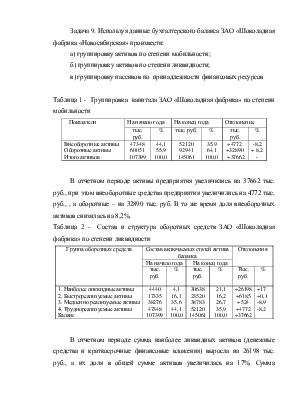

Таблица 1 - Группировка капитала ЗАО «Шоколадная фабрика» по степени мобильности

|

Показатели |

На начало года |

На конец года |

Отклонение |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Внеоборотные активы Оборотные активы Итого активов |

47348 60051 107399 |

44,1 55,9 100,0 |

52120 92941 145061 |

35,9 64,1 100,0 |

+4772 +32890 +37662 |

-8,2 + 8,2 - |

В отчетном периоде активы предприятия увеличились на 37662 тыс. руб., при этом внеоборотные средства предприятия увеличились на 4772 тыс. руб., , а оборотные – на 32890 тыс. руб. В то же время доля внеоборотных активов снизилась на 8,2%.

Таблица 2 - Состав и структура оборотных средств ЗАО «Шоколадная фабрика» по степени ликвидности

|

Группа оборотных средств |

Состав включаемых статей актива баланса |

Отклонения |

||||

|

На начало года |

На конец года |

|||||

|

тыс. руб. |

% |

тыс. руб. |

% |

Тыс. руб. |

% |

|

|

1. Наиболее ликвидные активы 2. Быстрореализуемые активы 3. Медленно реализуемые активы 4. Труднореализуемые активы Баланс |

4440 17335 38276 47348 107399 |

4,1 16,1 35,6 44,1 100,0 |

30638 23520 38783 52120 145061 |

21,1 16,2 26,7 35,9 100,0 |

+26198 +6185 +524 +4772 +37662 |

+17 +0,1 -8,9 -8,2 |

В отчетном периоде сумма наиболее ликвидных активов (денежные средства и краткосрочные финансовые вложения) выросла на 26198 тыс. руб., а их доля в общей сумме активов увеличилась на 17%. Сумма быстрореализуемых активов (дебиторская задолженность) выросла на 6185 тыс. руб. и их доля увеличилась на 0,1%. Сумма медленно реализуемых активов и труднореализуемых активов (запасов и внеоборотных активов) также выросла, но их доля в общей стоимости имущества предприятия сократилась на 8,9% и 8,2% соответственно. Такое изменение состава и структуры оборотных активов положительно влияет на ликвидность предприятия.

Таблица - Состав и структура пассивов ЗАО «Шоколадная фабрика» по принадлежности финансовых ресурсов

|

Группа пассивов |

Состав включаемых статей актива баланса |

Отклонения |

||||

|

На начало года |

На конец года |

|||||

|

тыс. руб. |

% |

тыс. руб. |

% |

Тыс. руб. |

% |

|

|

1.Собственные средства 2.Долгосрочные заемные средства 3. Краткосрочные заемные средства 4. Всего пассивов |

71392 811 35196 107399 |

66,5 0,8 32,7 100,0 |

86213 27083 31765 145061 |

59,4 18,7 21,9 100,0 |

+14821 +26272 -3431 +37662 |

-7,1 +17,2 -10,8 - |

В отчетном периоде сумма источников финансирования предприятия выросла на 37662 тыс. руб. При этом сумма собственного капитала выросла на 14821 тыс. руб., но его доля в общей величине пассивов предприятия сократилась на 7,1%. Соответственно, доля заемного капитала увеличилась на 7,1%, достигнув к концу года 40,6%. Такое изменение структуры капитала может отрицательно сказаться на финансовой устойчивости предприятия.

Задача 25.

Используя данные бухгалтерского баланса и отчета о прибылях и убытках ЗАО «Шоколадная фабрика «Новосибирская» (приложения 1,6,7), рассчитать рентабельность производственных фондов.

RE+F

= ![]()

Рассчитаем рентабельность производственных фондов:

R03

= ![]()

R04

= ![]()

Определим среднегодовую стоимость основных фондов:

ОФ03 = (26291 +25915) / 2 = 26103 тыс. руб.

ОФ04 = (25915+22913) / 2 = 24414 тыс. руб.

Определим среднегодовую стоимость оборотных средств:

ОС03 = (60051+92941) / 2 = 76496 тыс. руб.

ОС04 = (92941 + 107153) / 2 = 100047 тыс. руб.

Определим фондоотдачу ОФ:

FO.03

= ![]()

FO.04

= ![]()

Определим коэффициент оборачиваемости оборотных средств

КОБ.03

= ![]()

КОБ.04

= ![]()

Определим рентабельность продаж:

R03

= ![]()

R04

= ![]()

Рассчитаем влияние факторов методом цепных подстановок:

R03 = Rпр.03 / (1/FO.03 +1/ КОБ.03) = 0,068 / (1/15,77+ 1/5,38) = 0,068 / (0,063 + 0,185) = 0,068 /0,248 = 0,274

R1= Rпр.04 / (1/FO.03 +1/ КОБ.03) = 0,118 / (1/15,77+ 1/5,38) = 0,118 /(0,063 + 0,185) = 0,118 /0,248 = 0,476

R2= Rпр.04 / (1/FO.04 +1/ КОБ.03) = 0,118 / (1/18,53+ 1/5,38) = 0,118/ (0,054 + 0,185) = 0,118 /0,239 = 0, 494

R04 = Rпр.04 / (1/FO.04 +1/ КОБ.04) = 0,118 / (1/18,53+ 1 / 4,52) = 0,118/ (0,054 + 0,221) = 0,118 /0,275 = 0,43

Определим влияние рентабельности продаж:

∆RR = R1 - R03 = 0,476 – 0,274 = 0,202

Определим влияние фондоотдачи:

∆RF = R2 - R1 = 0,494 – 0,476 = 0,018

Определим влияние оборачиваемости оборотных средств:

∆RОС = R04 - R2 = 0,43 – 0,494 = -0,064

В отчетном периоде рентабельность выросла на 15,8%, в т.ч. в результате роста рентабельности продаж на 5% рентабельность выросла на 20,2%, в результате роста фондоотдачи рентабельность выросла на 1,8%, а вследствие замедления оборачиваемости оборотных средств рентабельность снизилась на 6,4%.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.