Анализ возможностей бухгалтерской финансовой отчетности

1. Состав и содержание отчетности.

2. Цель, задачи анализа финансовой отчетности. Пользователи финансовой отчетности как субъекты проведения анализа.

3. Основные инструменты анализа финансовой отчетности.

4. Подготовка отчетности к анализу. Основные этапы анализа отчетности.

-1Бухгалтерская отчетности – это система показателей об имущественном и финансовом положении хозяйственного субъекта, а также финансовых результатов его деятельности за отчетный период, составленных на основе данных бухгалтерского учета с целью предоставления информации внешним и внутренним пользователям.

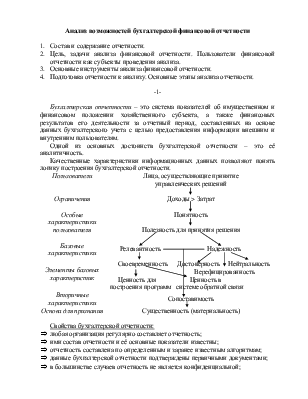

Одной из основных достоинств бухгалтерской отчетности – это её аналитичность.

Качественные характеристики информационных данных позволяют понять логику построения бухгалтерской отчетности.

|

Лица, осуществляющие принятиеуправленческих решений |

|

Доходы > Затрат |

|

|

Понятность Полезность для принятия решения |

|

|

Релевантность Надежность |

|

|

Своевременность Достоверность Нейтральность Верефицированность Ценность для Ценность в построения программ системе обратной связи |

|

|

Сопоставимость |

Основа для признания |

Существенность (материальность) |

Свойства бухгалтерской отчетности:

Þ любая организация регулярно составляет отчетность;

Þ ими состав отчетности и её основные показатели известны;

Þ отчетность составлена по определенным и заранее известным алгоритмам;

Þ данные бухгалтерской отчетности подтверждены первичными документами;

Þ в большинстве случаев отчетность не является конфиденциальной;

Þ достоверность данных отчетности организации определенных форм собственности подтверждена аудитором;

Þ дает наиболее полное представление об имущественном и финансовом положении организации;

Þ подлежит хранению в течении длительного срока, следовательно, можно получить сведения о финансовой истории предприятия.

-2Цель анализа отчетности зависит от целей, которые ставит перед собой пользователи финансовой информации.

Цель достигается в результате решения ряда аналитических задач:

ü предварительный аналитический обзор отчетности;

ü анализ активов организации;

ü анализ финансовой устойчивости и ликвидности;

ü анализ источников формирования активов (т.е. пассивов);

ü анализ прибыли и рентабельности;

ü разработка рекомендаций по улучшению финансового состояния;

ü прогнозные возможности финансовых результатов и разработка моделей финансового состояния при разнообразии вариантах использования ресурсов.

-3Методика проведения анализа финансовой отчетности включает совокупность конкретных методов и приемов анализа.

Основной принцип аналитического чтения отчетности дедуктивный способ.

Основные методы:

¨ горизонтальный (временной анализ);

¨ вертикальный (структурный анализ);

¨ трендовый;

¨ анализ относительных показателей (коэффициенты);

¨ сравнительный (пространственный) анализ;

¨ факторный анализ (прямой, синтез).

-4Подготовка отчетности к анализу:

Ø технический этап (визуальная и счетная проверка отчетности по формальному признаку и по существу);

Ø проверка взаимной увязки показателей отчетных форм и основных контрольных соотношений.

Основные контрольные соотношения:

- прямые (означает, что один и тот же показатель приведен в нескольких отчетных формах);

- косвенное (означает, что несколько показателей отчетных форм связаны между собой простейшими арифметическими расчетами).

Ø проверка взаимосвязи между разделами баланса;

Ø проверка реальности статей баланса (с помощью главной книги, оборотной ведомости, актов инвентаризации);

Ø группировка статей баланса;

Ø устранения фактора инфляции.

Этапы анализа:

I. Подготовительный этап.

Цель: принятие решения о целесообразности анализа, проверка её готовности к чтению

II. Предварительный аналитический обзор отчетности, включая знакомство с пояснительной запиской к годовой отчетности;

III. Экономическое чтение и анализ отчетности.

Цель: обобщенная оценка результатов деятельности и финансового состояния.

Можно проводить как экспресс анализ так и углубленный анализ отчетности.

Экспресс анализ.

При таком анализе дается первоначальная оценка финансового состояния

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.