Задача 1

В организации по состоянию на 01.01.10 г. имеются следующие виды средств и их источников:

1. Основные средства – 100000,00 руб.

2. Материалы - 25000,00 руб.

3. Готовая продукция на складе - 28000,00 руб.

4. Задолженность перед персоналом з/п - 40000,00 руб.

5. Задолженность перед поставщиками за материалы - 34000,00 руб.

6. Уставный капитал - 60000,00 руб.

7. Товарный знак - 25400,00 руб.

8. Касса - 2000,00 руб.

9. Расчетный счет - 80000,00 руб.

10. Задолженность бюджета по налогам и сборам - 10400,00 руб.

11. Основное производство - 12000,00 руб.

12. Задолженность по краткосрочному кредиту - 20000,00 руб.

13. Амортизация - 30000,00 руб.

14. Резервы предстоящих расходов - 58000,00 руб.

15.Прибыль отчетного периода - 15000,00 руб.

16. Дебиторская задолженность - 17600,00 руб.

17. Кредиторская задолженность - 10000,00 руб.

18. Задолженность по долгосрочному кредиту - 12600,00 руб.

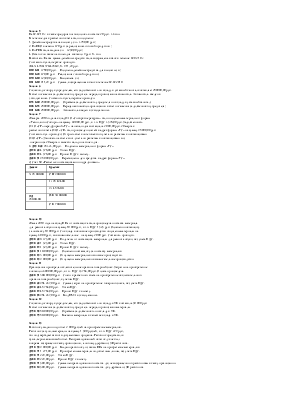

Составить бухгалтерский баланс организации по состоянию на 01.01.10 г.

|

№ п/п |

Название средств (актив) |

Сумма |

№ п/п |

Источник средств (пассив) |

Сумма |

|

7 |

Товарный знак |

25400,00 руб. |

6 |

Уставный капитал |

60000,00 руб. |

|

1 |

Основные средства |

70000,00 руб. (п. 1 – п.13) |

15 |

Прибыль отчетного периода |

15000,00 руб. |

|

2 |

Материалы |

25000,00 руб. |

18 |

Задолженность по долгосрочному кредиту |

12600,00 руб. |

|

11 |

Основное производство |

12000,00 руб. |

12 |

Задолженность по краткосрочному кредиту |

20000,00 руб. |

|

3 |

Готовая продукция на складе |

28000,00 руб. |

5 |

Задолженность перед поставщиками за материалы |

34000,00 руб. |

|

16 |

Дебиторская задолженность |

17600,00 руб. |

4 |

Задолженность перед персоналом з/п |

40000,00 руб. |

|

8 |

Касса |

2000,00 руб. |

10 |

Задолженность бюджета по налогам и сборам |

10400,00 руб. |

|

9 |

Расчетный счет |

80000,00 руб. |

17 |

Кредиторская задолженность - |

10000,00 руб. |

|

14 |

Резервы предстоящих расходов |

58000,00 руб. |

|||

|

Баланс 260000,00 руб. |

Баланс 260000,00 руб. |

||||

Задача 2

Составить бухгалтерские проводки. Предприятие приобрело компьютер 28000,00 руб.

в том числе НДС 4272,00 руб. Компьютер оприходовали на склад, а затем передали к эксплуатации в бухгалтерию предприятия. Счет поставщикам оплачен

D60 K51 28000,00 руб. – Оплачен счет поставщикам за приобретенный компьютер;

D08 K60 23728,00 руб. – Оприходование компьютера;

D19 K60 4272,00 руб. – НДС;

D68 K19 4272,00 руб. – Принят НДС к вычету;

D01 K08 23728,00 руб. – Компьютер введен в эксплуатацию.

Задача 3

Составить бухгалтерские проводки с применением метода «Красное сторно», бухгалтерскую справку.

Согласно расчету, сумма амортизации ОС принадлежащих ООО «Актив» за январь 2010 г., составила 12000,00 руб. Однако главный бухгалтер ООО «Актив» О. В. Борисова, занося проводку по начислению амортизации 31.01.10 г. в журнал хозяйственных операций,

ошибочно записала сумму 15000,00 руб. Ошибка была обнаружена 15.03.10 г. Излишне начисленная сумма амортизации снята при помощи сторнирующей проводки.

31.01.10 г. D20 K02 15000,00 руб. - Начислена амортизация ОС;

15.03.10 г. D20 K02 -3000,00 руб. – Сторнирована излишне начисленная сумма амортизации.

ООО «Актив»

Бухгалтерская справка

Дата составления: 15 марта 2010 г.

В январе 2010 г. в результате ошибки, излишне начислена амортизация ОС на сумму 3000,00 руб.

Ошибка исправлена в журнале хозяйственных операция 15 марта 2010 г., записано:

15.03.10 г. D20 K02 -3000,00 руб. – Сторнирована излишне начисленная сумма амортизации.

|

Главный бухгалтер |

О. В. Борисова |

Задача 4

15 апреля 2010 г. ЗАО «Актив» получило от ОАО «Стройинвест» материалы. 10000 шт. кирпича марки К-150,

15000 шт. кирпича марки Р-230. Стоимость одного кирпича марки К-150 составляет 50 руб.

(в том числе НДС 8 руб.), кирпича марки Р-230 составляет 70 руб. (В том числе НДС 11 руб.).

Кирпич оприходованы на склад и оплачен ОАО «Стройинвест» платежным поручением №114 от 14 апреля 2010 г.

Стоимость 10000 шт. кирпича марки К-150 без НДС составит 420000 руб., НДС составит 80000 руб., итого 500000 руб.

D10 K60 420000,00 руб. – Оприходован кирпич марки К-150;

D19 K60 80000,00 руб. – Учтен НДС кирпича марки К-150.

Стоимость 15000 шт. кирпича марки Р-230 без НДС составит 885000 руб., НДС составит 165000 руб., итого 1050000 руб.

D10 K60 885000,00 руб. – Оприходован кирпич марки Р-230;

D19 K60 165000,00 руб. – Учтен НДС кирпича марки Р-230;

D60 K51 1550000,00 руб. – Оплачен кирпич ОАО «Стройинвест» платежным поручением №114 от 14.04.10 г.

Задача 5

На 02.02.10 г. в кассе предприятия числилось в остатке 20 руб. 43 коп.

В течение дня с расчетного счета были получены:

1. Денежные средства на выплату з/п - 4780,00 руб.;

2. По ПКО внесены 370 руб. за реализацию готовой продукции ;

3. По РПВ была выдана з/п – 4250,00 руб.;

4. Остаток по кассе на конец дня составил 9 руб. 14 коп.

Рассчитать: Какая сумма денежных средств была возвращена в банк в течение 02.02.10 г.

Составить бухгалтерские проводки.

20,43+4780+370-4250-9,14=911,29 руб.

D50 K51 4780,00 руб. – Получены денежные средства для выплаты з/п;

D50 K43 370,00 руб. – Реализация готовой продукции;

D70 K50 4250,00 руб. – Выплачена з/п;

D51 K50 911,29 руб. – Сумма, возвращенная в банк в течение 02.02.2010.

Задача 6

Согласно договору с учредителем, его задолженность по вкладу в уставный капитал составляет 280000,00 руб.

В счет погашения задолженности учредитель передал организации автомобиль. Автомобиль введен в эксплуатацию. Составить бухгалтерские проводки.

D75 K80 280000,00 руб. – Отражена задолженность учредителя по вкладу в уставный капитал;

D08 K75 280000,00 руб. – Передан автомобиль организации в счет погашения задолженности учредителя;

D01 K08 280000,00 руб. – Автомобиль введен в эксплуатацию.

Задача 7

20 марта 2010 года на склад ОАО «Сибирские ресурсы» были получены материалы от фирмы

«Технологии Сибири» на сумму 30 000,00 руб., в т.ч. НДС 4 576,00 руб. Задолженность

ОАО «СР» перед фирмой «ТС» на начало дня составляла 2 000,00 руб. 20 марта с расчетного счета ОАО «СР» был произведен платеж в адрес фирмы «ТС» на сумму 25 000,00 руб.

Составить бух. проводки; Открыть счет синтетического учета по расчетам с поставщиками

ОАО «СР»; Записать на счете синт. учета по расчетам с поставщиками хоз

. операции за 20 марта и вывести сальдо на конец дня.

1) Д10 К60 25 424,00 руб. – Получены материалы от фирмы «ТС»

Д19 К60 4 576,00 руб. – Учтён НДС.

Д68 К19 4 576,00 руб. – Принят НДС к вычету.

Д60 К51 25 000,00 руб. – Перечислены ден. средства в адрес фирмы «ТС».

2) Счёт 60 «Расчеты с поставщиками и подрядчиками»

|

Дебет |

Кредит |

|

3) 25 000,00 |

СН 2 000,00 |

|

1) 25 424,00 |

|

|

2) 4 576,00 |

|

|

ОД 25 000,00 |

ОК 30 000,00 |

|

СК 7 000,00 |

Задача 10

20 мая 2010 года на склад ППя от поставщика была произведена поставка материала для ремонта обуви на сумму 10 000 руб., в т.ч. НДС 1 525 руб. Оплачено поставщику за поставку 10 000 руб. Со склада в основное производство отпущены материалы на сумму 3 000 руб., во вспомогательное – на сумму 2 000 руб. Составить проводки.

Д10 К60 8 475,00 руб. – Получены от поставщика материалы для ремонта обуви, без учета НДС.

Д19 К60 1 525,00 руб. – Учтен НДС.

Д68 К19 1 525,00 руб. – Принят НДС к вычету.

Д60 К51 10 000,00 руб. – Оплачено поставщику за поставку материалов.

Д20 К10 3 000,00 руб. – Отпущены материалы в основное производство.

Д23 К10 2 000,00 руб. – Отпущены материалы во вспомогательное производство.

Задача 11

Организация приобрела исключительное право на товарный знак. Затраты на приобретение составили 300 000,00 руб., в т.ч. НДС 45 763,00 руб. Оплата произведена.

Д60 К51 300 000,00 руб. – Снято с расчетного счета на приобретение исключительного права на товарный знак, с учетом НДС.

Д08 К60 254 237,00 руб. – Сумма затрат на приобретение товарного знака, без учета НДС.

Д19 К60 45 763,00 руб. – Учтён НДС.

Д68 К19 45 763,00 руб. – Принят НДС к вычету.

Д04 К08 254 237,00 руб. – Вод НМА в эксплуатацию.

Задача 12

Согласно договору с учредителем, его задолженность по вкладу в УК составила 50 000 руб.

В счет погашения задолженности учредитель передал организации материалы.

Д75 К80 50 000,00 руб. – Отражена задолженность по вкладу в УК.

Д10 К75 50 000,00 руб. – Внесены материалы в качестве вклада в УК.

Задача 13

Работнику выдано под отчет 2 000 рублей на приобретение материалов.

Работник закупил материалы на сумму 1 500 рублей, в т.ч. НДС 229 руб., что подтверждается соотв.документами продавца. Работник представил в бухгалтерию авансовый отчет. Неизрасходованный остаток д/с не был вовремя возвращен в кассу организации, а потому удержан из ЗП работника.

Д71 К50 2 000,00 руб. – Выдано работнику из кассы ППя на прибретение материалов.

Д10 К71 1 271,00 руб. – Приобретены материалы подотчетным лицом, без учета НДС.

Д19 К71 229,00 руб. – Учтён НДС.

Д68 К19 229,00 руб. – Принят НДС к вычету.

Д94 К71 500,00 руб. – Сумма неизрасходованного остатка д/с, невозвращенного работникам в кассу организации.

Д70 К94 500,00 руб. – Сумма неизрасходованного остатка д/с удержана из ЗП работника

Задача 8

ООО «Актив» 1 февраля 2008 года направила Иванова в командировку

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.