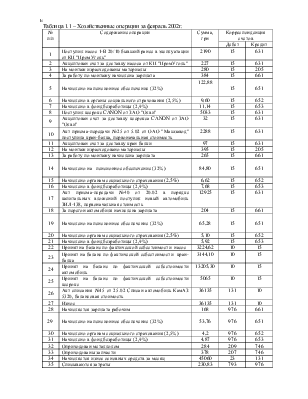

баланса, а также получения обобщенной информации о наличии и изменениях хозяйственных ресурсов и источников их образования. Оборотная ведомость представлена в таблице 7.5.

Таблица 7.5 – Оборотная ведомость.

|

№ сч. |

Наименова-ние счета |

Сальдо начальное |

Оборот |

Сальдо конечное |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

10 |

Основные средства |

14253090 |

24639,02 |

36135 |

14241594,02 |

||

|

131 |

Износ основных средств |

9311169 |

36135 |

90121 |

9365155 |

||

|

132 |

Износ МБП |

11726 |

11726 |

||||

|

15 |

Капитальные инвестиции |

24639,02 |

24639,02 |

||||

|

201 |

Сырье и материалы |

47961 |

1210 |

473 |

48698 |

||

|

203 |

Топливо |

46691 |

7039 |

30125 |

23605 |

||

|

2031 |

Смазочные материалы |

1205 |

1465 |

644 |

2026 |

||

|

205 |

Строитель-ные материалы |

3725 |

675 |

3050 |

|||

|

207 |

Запасные части |

12818 |

1053 |

157 |

13714 |

||

|

2071 |

Автошины |

11725 |

21291 |

7728 |

25288 |

||

|

209 |

Прочие материалы |

365 |

81 |

284 |

|||

|

22 |

МБП |

40705 |

174 |

174 |

40705 |

||

|

23 |

Производство |

165059,92 |

165059,92 |

||||

|

301 |

Касса |

539 |

44226 |

44225 |

540 |

||

|

311 |

Расчетный счет |

1992974 |

213234 |

116861,51 |

2089346,49 |

||

|

361 |

Расчеты с покупателями и заказчиками |

67325 |

232148 |

211837 |

87636 |

||

|

372 |

Расчеты с подотчетными лицами |

358 |

272 |

369 |

315 |

352 |

212 |

|

375 |

Расчеты по возмещению причиненных убытков |

126 |

126 |

||||

|

377 |

Расчеты с прочими дебиторами |

1138 |

1980,8 |

||||

|

40 |

Уставной капитал |

6919928 |

6919928 |

||||

|

441 |

Нераспределенная прибыль |

558359 |

37381,91 |

595740,91 |

|||

|

443 |

Использование прибыли |

435000 |

435000 |

||||

|

631 |

Расчеты с поставщиками подрядчика-ми |

11439 |

22624 |

38468,84 |

65584 |

9633,92 |

47934,08 |

Продолжение таблицы 7.5.

|

№ сч. |

Наименова-ние счета |

Сальдо начальное |

Оборот |

Сальдо конечное |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

641 |

Расчеты по налогам |

21522 |

13565,6 |

50048,6 |

58005 |

||

|

642 |

Расчеты по обязательным платежам |

490 |

490 |

||||

|

651 |

Расчеты по пенсионному обеспечению |

12555,84 |

12555,84 |

||||

|

652 |

Расчеты по социальному страхованию |

31241 |

951,2 |

951,2 |

31241 |

||

|

653 |

Расчеты по безработице |

1293,63 |

1293,63 |

||||

|

661 |

Расчеты по зарплате |

43397 |

46867,2 |

38048 |

34577,8 |

||

|

685 |

Расчеты с прочими кредиторами |

2240 |

16206 |

17439,08 |

4315,88 |

||

|

703 |

Доход от реализации работ и услуг |

278577,6 |

232148 |

46429,6 |

|||

|

746 |

Прочие доходы от обычной деятельности |

662 |

662 |

||||

|

791 |

Результат основной деятельности |

232148 |

232148 |

||||

|

793 |

Результат прочей обычной деятельности |

230,83 |

662 |

431,17 |

|||

|

903 |

Себестои-мость реализован-ных работ и услуг |

165059,92 |

165059,92 |

||||

|

91 |

Общепроиз-водственные расходы |

12783,92 |

12783,92 |

||||

|

92 |

Администра-тивные расходы |

29706,17 |

29706,17 |

||||

|

976 |

Списание необоротных активов |

230,83 |

230,83 |

||||

|

Итого |

16922968 |

16922968 |

1626079,54 |

1626079,54 |

17069882,83 |

17069882,83 |

|

После составления оборотной ведомости заполняется отчет о финансовых результатах предприятия.

8. ПОРЯДОК ВЕДЕНИЯ И ЗАПОЛНЕНИЯ ГЛАВНОЙ КНИГИ

Главная книга используется для обобщения данных журналов-ордеров и других регистров, взаимной проверки правильности произведенных записей по отдельным синтетическим счетам и составления отчетного баланса. При открытии в нее вносится сальдо по всем счетам, ежемесячно переносятся дебетовые и кредитовые обороты из журналов-ордеров, и выводится исходящее сальдо.

Характерной особенностью ее построения при журнально-ордерной форме учета является то, что в нее переносятся только дебетовые обороты в разрезе корреспондирующих счетов. Кредитовые обороты, отраженные в разрезе корреспондирующих счетов в журналах-ордерах, переносятся в Главную книгу общими итогами. Таким образом, дебет счета по корреспондирующим счетам раскрыт в Главной книге, а кредит - в соответствующем журнале-ордере. Правильность записей, произведенных в главной книге, проверяется путем подсчета оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

После заполнения Главной книги составляется конечный баланс предприятия, который впоследствии сравнивается с начальным балансом и делаются выводы.

Бухгалтерский баланс является важнейшей составной частью отчетности. Он отражает в обобщенном виде в денежной оценке средства предприятия на 1-е число каждого квартала, года по источникам образования и целевому назначению, по их составу и размещению.

В новом балансе нашла отражение характеристика понятий актива и пассива, в целом отвечающая условиям рыночной экономики. Активы предприятия отражены в балансе как стоимость имущества и долговых прав, которыми располагает и которые контролирует предприятие на отчетную дату. Пассивы — это обязательства предприятия по займам и кредиторской задолженности, погашение которых приведет к уменьшению стоимости имущества или поступающих доходов, Превышение стоимости активов над пассивами составляет стоимость собственных активов предприятия, которая отражается в пассиве отчетного баланса в разделе источников собственных средств включающем и прибыль предприятия.

Форма бухгалтерского баланса построена по принципу противопоставления статей актива соответствующим статьям пассива, что соответствует требованиям финансового контроля, анализа финансового положения предприятия. Сравнение данных актива и пассива позволяет получить информацию об использовании предприятием финансовых ресурсов, о согласовании между целевым назначением средств и направлением их фактического вложения,

Основными предпосылками реальности баланса являются: правильное отражение хозяйственных операций в текущем учете, качественная инвентаризация и своевременное отражение ее результатов, соблюдение правил оценки статей баланса и др.

Статьи баланса должны соответствовать остаткам по аналитическим счетам и остаткам по счетам Главной книги. Суммы статей баланса по счета денежных средств в банках и ссуд

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.