значения коэффициента маневренности на начало отчетного года свидетельствуют о нестабильном финансовом состоянии предприятия, но не в большой степени, и как видно на конец 2001 года показатель приобретает высокое значение коэффициента маневренности, которое положительно характеризует финансовое состояние. Реальная стоимость основных средств в имуществе предприятия возрастает на конец 2001 года. Судя по рассчитанным коэффициентам предприятие, является финансово устойчивым.

3.4 Анализ оборачиваемости оборотных средств и оценка деловой активности предприятия

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Деловая активность предприятия в финансовом аспекте отражается, прежде всего, в скорости оборота его средств. Коэффициенты деловой активности разрешают проанализировать насколько эффективно предприятие использует свои средства.

Анализ деловой активности состоит в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости, которые являются относительными показателями финансовых результатов деятельности предприятия.

Основные показатели оборачиваемости оборотных средств следующие:

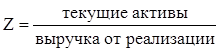

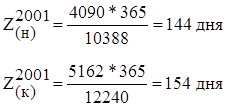

1. Продолжительность одного оборота в днях:

(3.12)

(3.12)

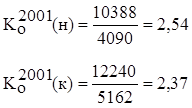

2) Коэффициент оборачиваемости средств, показывает размер выручки от реализации в расчете на 1 грн. оборотных средств.

(3.13)

(3.13)

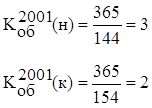

3. Коэффициент оборачиваемости – число оборотов оборотных средств за анализируемый период.

![]() (3.14)

(3.14)

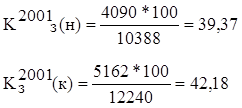

4) Коэффициент загрузки средств в обороте:

(3.15)

(3.15)

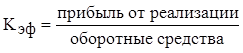

5) Коэффициент эффективности:

(3.16)

(3.16)

Полученные коэффициенты запишем в таблицу 3.4.

Таблица 3.4 – Показатели оборачиваемости оборотных средств.

|

Наименование показателя |

Значение коэффициентов |

Изменение |

|

|

На начало года |

На конец года |

||

|

1. Продолжительность од-ного оборота |

144 |

154 |

10 |

|

2. Коэффициент оборачива-емости оборотных средств |

2,54 |

2,37 |

-0,17 |

|

3. Коэффициент оборачива-емости |

3 |

2 |

-1 |

|

4. Коэффициент загрузки |

39,37 |

42,18 |

2,81 |

|

5. Коэффициент эффектив-ности |

0,044 |

-0,112 |

-0,156 |

Вывод: При сравнении продолжительности 1 оборота в днях на начало и на конец периода видно, что продолжительность оборота увеличивается, это свидетельствует о замедлении оборачиваемости на 10 дней. При расчете коэффициента оборачиваемости средств на конец года видно его увеличение, что свидетельствует про более эффективное использование оборотных средств. За анализируемый период оборотные средства совершают 3 оборота на начало года и 2 на конец. Из расчетов видно, что на одну гривну реализованной продукции приходится примерно 40 копеек на начало и 42 копейки на конец отчетного периода затрат. Оборотные средства более эффективно используются в начале 2001 года, нежели в конце. В коэффициентах эффективности отображается, что на начало года на 1 гривну оборотных средств приходится 4,4% прибыли, и на конец года 11,2% убытков. При увеличении прибыли, приходящейся на одну гривну оборотных средств, будут более эффективно использоваться оборотные средства.

Основные показатели деловой активности следующие:

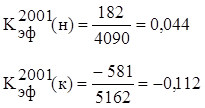

1) Производительность труда:

(3.17)

(3.17)

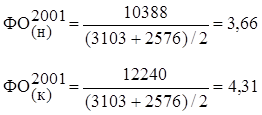

2).Фондоотдача основных фондов:

(3.18)

(3.18)

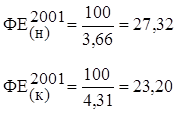

3) Фондоёмкость основных фондов:

![]() (3.19)

(3.19)

4) Фондовооруженность основных средств:

(3.20)

(3.20)

![]()

![]()

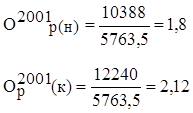

5) Оборачиваемость средств в расчетах.

(3.21)

(3.21)

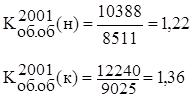

6) Общий коэффициент оборачиваемости.

(3.22)

(3.22)

Занесем полученные коэффициенты в таблицу 3.5.

Таблица 3.5 – Показатели деловой активности предприятия

|

Наименование показателя |

Значение коэффициентов |

Изменение |

|

|

На начало года |

На конец года |

||

|

1 |

2 |

3 |

4 |

|

1. Производительность туда |

23,93 |

28,2 |

4,27 |

|

2. Фондоотдача |

3,66 |

4,31 |

0,65 |

|

3. Фондоемкость |

27,32 |

23,2 |

-4,12 |

|

4. Фондовооруженность |

6,54 |

6,54 |

0 |

|

5. Оборачиваемость средств в расчетах |

1,8 |

2,12 |

0,32 |

|

6. Общий коэффициент обо-рачиваемости |

1,22 |

1,36 |

0,14 |

Вывод: По полученным коэффициентам деловой активности делаем вывод о том, что происходит увеличение производительности труда на 4,27 тыс.грн. на конец периода. Показатель фондоотдачи характеризует, насколько эффективно предприятие использует основные фонды, то есть размер выручки от реализации, которая приходится на единицу основных фондов. Увеличение фондоотдачи свидетельствует о повышении эффективности использование основных фондов. Этот показатель сравнивается со среднеотраслевым. Таким образом, на одну денежную единицу основных фондов приходится 3,66 грн. выручки на начало и 4,31 грн. на конец 2001 года. Фондоемкость основных фондов показывает сколько основных фондов приходится на 1 гривну выручки. В нашем случае показатель уменьшается на конец года по сравнению с началом. Оборачиваемость средств в расчетах показывает скорость оборота дебиторской задолженности, то есть какое количество оборотов делает дебиторская задолженность за цикл (за год). Рост этого коэффициента отображает сокращение продаж в кредит, а снижение - увеличение объема коммерческого кредита, предоставленного покупателям. Таким образом, за год дебиторская задолженность делает 1,8 оборотов на начало и 2,12 на конец.

3.5 Расчет коэффициентов рентабельности предприятия.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательные при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используют как инструмент инвестиционной политики и ценообразования.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют прибыльность предприятия из разных позиций и группируются соответственно с интересами участников экономического процесса, а также рыночного обмена.

Рассчитаем наиболее важные финансовые коэффициенты рентабельности.

Таблица 3.6 - Расчет коэффициентов рентабельности.

|

Наименование показателя |

Значение коэффициентов |

Норматив |

|

|

На начало года |

На конец года |

||

|

1 |

2 |

3 |

4 |

|

1. Балансовая прибыль |

182 |

-581 |

- |

|

2. Платежи в бюджет |

48 |

19 |

- |

|

3. Чистая прибыль |

134 |

- |

- |

|

4. Выручка от реализации |

10388 |

12240 |

- |

|

5. Собственный капитал |

6578 |

7771 |

- |

|

6. Долгосрочные заемные средства |

602 |

571 |

- |

|

7. Основные средства |

3103 |

2576 |

- |

|

8. Запасы |

451 |

583 |

- |

|

9. Имущество предприятий |

8511 |

9025 |

- |

|

10. Коэффициент рентабель-ности всего капитала |

К1бп=0,02 К2чп=0,015 |

- |

0,2 |

|

11. Коэффициент рентабель-ности собственных средств |

К3бп=0,028 К4чп=0,02 |

- |

0,2 |

|

12. Коэффициент рентабель-ности производственных фондов |

К5бп=0,05 К6чп=0,04 |

- |

0,25 |

|

13.Коэффициент рентабель-ности продаж |

К7бп=0,017 К8чп=0,013 |

- |

0,25 |

|

14. Коэффициент рентабель-ности перманентного капи-тала |

К9бп=0,025 К10чп=0,019 |

- |

0,25 |

Вывод: В результате расчетов коэффициентов рентабельности, можно отметить следующее: во-первых, на конец периода 2001 года рентабельность рассчитать невозможно, из- за того, что балансовая прибыль предприятия отрицательная, или просто отсутствует, и предприятие терпит убытки. Во- вторых, ни один из рассчитанных коэффициентов рентабельности на начало отчетного периода не соответствует нормативному значению, как в случае расчета по балансовой прибыли, так и по чистой прибыли. Это свидетельствует о том, что предприятие ПАТ «Донбассэнерго» является не рентабельным, вследствие небольшой прибыли. Для улучшения данных коэффициентов необходимо проводить различные мероприятия по увеличению прибыли. Возможно, предоставлять больше услуг другим предприятиям. Но главная проблема нерентабельности этого предприятия заключается в старении подвижного состава и недостаче средств на его ремонт.

За результатами проведених досліджень можна зробити наступні висновки.

1) В аналітичному укрупненні балансу підприємства, видно, що найбільші зміни на кінець 2001 року відбулися по наступним статтях балансу (форма 1):

- необоротні активи, за рахунок скорочення вартості основних засобів на 527 тис. грн.;

- оборотні активи, за рахунок скорочення дебіторської заборгованості за послуги на 1262 тис. грн.;

- збільшення балансу підприємства на 514 тис. грн.;

- збільшення власного капіталу, через збільшення нерозподіленого прибутку підприємства на 1193 тис. грн.;

- зменшення довгострокових зобов'язань на 31 тис. грн.;

- поточні зобов'язання скоротилися на 668 тис. грн.

2) Ліквідність і платоспроможність підприємства знаходяться на низькому рівні, про що свідчать наступні розраховані показники:

- коефіцієнт абсолютної ліквідності (платоспроможності) наприкінці 2001 року дорівнював 0,044 (тобто найближчим часом підприємство зможе погасити 4,4% кредиторської заборгованості і короткострокових кредитів), що свідчить про нездатність підприємства найближчим часом погасити кредиторську заборгованість і короткострокові кредити цілком. Незважаючи на те, що на початку 2001 року цей коефіцієнт складав 0,063 , його значення нижче нормативного (1,5).

- коефіцієнт маневреності власного оборотного засобу, рівний на початку 2001 року 0,031, показує, що усі власні засоби підприємства знаходяться в неліквідній формі, і означає, що лише 3,1% власного оборотного капіталу підприємства може вільно маневрувати. Зменшення цього коефіцієнта наприкінці 2001 року до 0,0067 є негативною тенденцією. Ці значення залишаються набагато нижче, ніж рекомендовані (0,5);

- значення коефіцієнта покриття на початку 2001 року, рівне 3,07 відповідає що рекомендується (>2) і свідчить про платоспроможність підприємства у випадку реалізації всього оборотного засобу. Однак наприкінці 2001 року спостерігається тенденція збільшення коефіцієнта покриття до 7,56, що може бути пояснено зменшенням короткострокових зобов'язань;

- коефіцієнт тимчасової ліквідності на початок 2001 року склав 0,76, і до кінця 2001 року збільшився до 4,71.Це говорить про те, що підприємству на даному етапі його розвитку більш вигідно вкладати свої засоби в короткострокові проекти, і одержувати від цього прибуток;

- чистий оборотний капітал підприємства також збільшився на кінець 2001 року з 2759 тис. грн. до 4479 тис. грн.

Таким чином, для підвищення ліквідності і платоспроможності підприємства необхідно провести наступні

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.