3.2. Расчет затрат на путевку в оздоровительный лагерь «Инголь»

В стоимость путевки входит: проживание, питание, обучение, трансфер — осуществляется доставка детей автотранспортом из г. Красноярска и обратно, культурно-досуговая программа обслуживания согласно сетки мероприятий на 21 день, страховка.

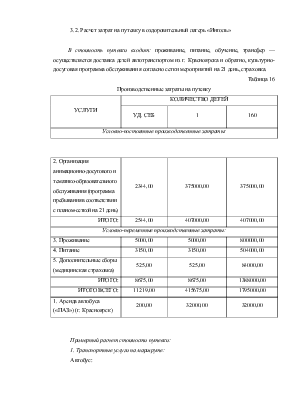

Таблица 16

Производственные затраты на путевку

|

УСЛУГИ |

КОЛИЧЕСТВО ДЕТЕЙ |

||

|

УД. СЕБ |

1 |

160 |

|

|

Условно-постоянные производственные затраты: |

|||

|

1. Аренда автобуса («ПАЗ») (г. Красноярск) |

200,00 |

32000,00 |

32000,00 |

|

2. Организация анимационно-досугового и тематико-образовательного обслуживания (программа пребывания в соответствии с планом-сеткой на 21 день) |

2344,00 |

375000,00 |

375000,00 |

|

ИТОГО: |

2544,00 |

407000,00 |

407000,00 |

|

Условно-переменные производственные затраты: |

|||

|

3. Проживание |

5000,00 |

5000,00 |

800000,00 |

|

4. Питание |

3150,00 |

3150,00 |

504000,00 |

|

5. Дополнительные сборы (медицинская страховка) |

525,00 |

525,00 |

84000,00 |

|

ИТОГО: |

8675,00 |

8675,00 |

1388000,00 |

|

ИТОГО ВСЕГО: |

11219,00 |

415675,00 |

1795000,00 |

Примерный расчет стоимости путевки:

1. Транспортные услуги на маршруте:

Автобус:

Стоимость транспортных услуг за 1 час — 500,00 руб.

Общее время использования транспортных услуг на маршруте — 64 ч.

Количество детей — 160 чел.

500,00 руб. х 64 ч. / 160 чел. = 200,00 руб.

2. Организация анимационно-досугового и тематико-образовательного обслуживания (программа пребывания в соответствии с планом-сеткой на 21 день):

Стоимость услуг за 1 час — 2500,00 руб.

Общее время оказания услуг — 150 ч.

Количество детей — 160 чел.

2500,00 руб. х 150 ч. / 160 чел. = 2344,00 руб.

3. Расчет стоимости проживания на одного человека:

Стоимость в сутки — 250,00 руб.

Количество ночей проживания — 20.

250,00 руб. х 20 нч. = 5000,00 руб.

4. Расчет стоимости питания на одного человека:

Стоимости питания в сутки — 150,00 руб.

Количество суток — 21.

150,00 руб. х 21 = 3150,00 руб.

5. Стоимость страховки на одного человека:

Сумма страхового тарифа в сутки — 25,00 руб. Количество дней пребывания — 21 суток. 25,00 руб. х 21 = 525,00 руб.

Итого стоимость путевки на 21 день составляет: 11219,00 рублей.

3.3. Экономическое обоснование разработанных предложений по совершенствованию отдыха детей и подростков в оздоровительном лагере «Инголь»

Основная цель финансово-экономического обоснования предлагаемого турпродукта — показать планируемый объем выручки, стоимость продаж, объем чистой прибыли, движение финансовых потоков и т.д. Финансово-экономическое обоснование должно базироваться на определенных финансовых реалиях, и подтверждать правильность реальным языком цифр.

1. Сумма условно-постоянных затрат (на группу), Zпост = 407000,00 руб.

2. Сумма условно-переменных затрат (на группу), Zперем = 1388000,00 руб.

3. Общие затраты (на группу), Zобщ = 1795000,00 руб.

4. При определении цены путевки на одного человека используется следующая формула:

Цед = С + Рс , (1)

где:

Цед — цена путевки;

С — удельная себестоимость;

Рс — норма прибыли (20%).

Цед = 11219,00 руб. + 2244,00 руб. = 13463,00 руб.

5. Рассчитаем выручку от реализации турпродукта (на группу): V = Цед х 160 чел. = 13463,00 руб. х 160 чел. = 2154080,00 руб.

6. Рассчитаем точку безубыточности. Анализ безубыточности указывает на критический уровень объема производства, при котором оно еще остается прибыльным. Этот анализ необходим для оценки делового риска. Он отвечает на следующий вопрос: «Сколько я должен продать, чтобы быть прибыльным?»

Выручка от реализации услуг должна покрывать затраты на производство реализуемых услуг. То, что останется после покрытия общих издержек, является балансовой прибылью (убытком).

Точка безубыточности представляет собой равенство выручки (валового дохода) и затрат на производство реализованной продукции.

Как только пройдена точка безубыточности, предприятие начинает получать прибыль. Результаты анализа безубыточности отражают уровень экономического риска предприятия. Точка безубыточности может измеряться как в натуральных показателях, так и в стоимостных. В натуральных показателях она соответствует Qкр — критическому объему производства (реализации) продукции (штук), при котором прибыль равна нулю, а в стоимостных — порогу рентабельности Прент — критическому объему выручки от реализации, при котором прибыль равна нулю.

Анализ безубыточности может быть произведен, используя формулу:

![]() Qкр = Zпост , (2)

Qкр = Zпост , (2)

Цед – Zперем

где:

Qкр — критический объем производства (реализации) услуг, при котором прибыль равна нулю (при измерении точки безубыточности в натуральных показателях);

Zпост — условно-постоянные затраты;

Zперем — условно-переменные затраты;

Цед — цена путевки.

407000,00 руб.

![]() Qкр = =

85 путевок.

Qкр = =

85 путевок.

13463,00 руб. – 8675,00 руб.

7. Расчет порога рентабельности

Zпост

![]() Прент = , (3)

Прент = , (3)

К в.м.

где:

Прент — порог рентабельности — критический объем выручки от реализации, при котором прибыль равна нулю (при измерении точки безубыточности в стоимостных показателях);

Zпост — условно-постоянные затраты;

К в.м. — коэффициент валовой маржи (маржинального дохода).

М

К ![]() в.м. = , (4)

в.м. = , (4)

V

где:

К в.м. — коэффициент валовой маржи (маржинального дохода) — доля маржинального дохода в общем объеме выручки;

М — маржинальный доход (сумма покрытия);

V — выручка от реализации.

М = V – Zперем , (5)

где:

М — маржинальный доход (сумма покрытия);

V — выручка от реализации.

Zперем — условно-переменные затраты.

М = 2154080,00 руб. – 1388000,00 руб. = 766080,00 руб.

766080,00 руб.

К ![]() в.м. = =

0,35

в.м. = =

0,35

2154080,00 руб.

407000,00 руб.

![]() Прент = =

1162857,00 руб.

Прент = =

1162857,00 руб.

0,35

1.

![]() Графически анализ

безубыточности отражен на рис. 8.

Графически анализ

безубыточности отражен на рис. 8.

|

|||

|

|||

---------------------------------------------------------------------------

|

Рис. 8. Анализ безубыточности общих затрат для смены из 160 человек

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.