рисунках 14 и 15, а темпы роста актива и пассива – на рисунках 16 и 17.

|

|||

|

Рисунок 16 – Темп роста актива баланса

Рисунок 17 – Темп роста пассива баланса

|

2.1.2. Анализ запасов и затрат

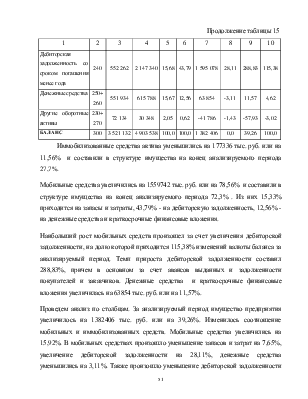

Результаты предварительных расчетов для анализа структуры «Запасов» представлены в таблица 17.

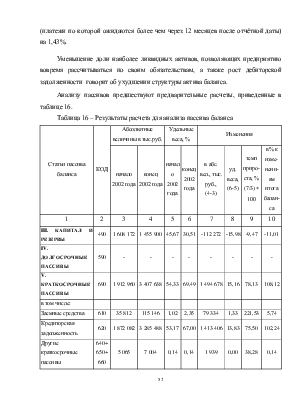

Таблица 17 – Результаты расчетов для анализа запасов

|

Статьи запасов |

КОД |

Абсолютные величины, тыс. руб. |

Удельные веса, % |

Изменения |

|||||

|

начало 2002 года |

конец 2002 года |

начало 2002 года |

конец 2002 года |

в абс. вел., тыс. руб. (4-3) |

уд. веса, (6-5) |

темп приро-ста, % (7/3) * 100 |

в % к изме-нен. итога запасов и НДС |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Сырье, материалы и другие аналогичные ценности |

211 |

172 646 |

473 314 |

21,34 |

62,97 |

300 668 |

41,63 |

174,15 |

-523,78 |

|

Затраты в незавершенном производстве |

213 |

620 550 |

247 578 |

76,70 |

32,94 |

-372 972 |

-43,76 |

-60,10 |

649,73 |

|

Продолжение таблицы 17 |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Готовая продукция и товары для перепродажи |

214 |

7 322 |

10612 |

0,9 |

1,41 |

3 290 |

0,51 |

44,93 |

-5,73 |

|

Товары отгруженные |

215 |

- |

- |

- |

- |

- |

- |

- |

- |

|

Расходы будущих периодов |

216 |

42 |

70 |

0,005 |

0,009 |

28 |

0,004 |

66,67 |

-0,05 |

|

НДС по приобретенным ценностям |

220 |

8 446 |

20 028 |

1,04 |

2,66 |

11 582 |

1,62 |

137,13 |

-20,18 |

|

Запасы и НДС |

210 + 220 |

809 006 |

751 602 |

100,0 |

100,0 |

-57 404 |

0 |

-7,1 |

100,0 |

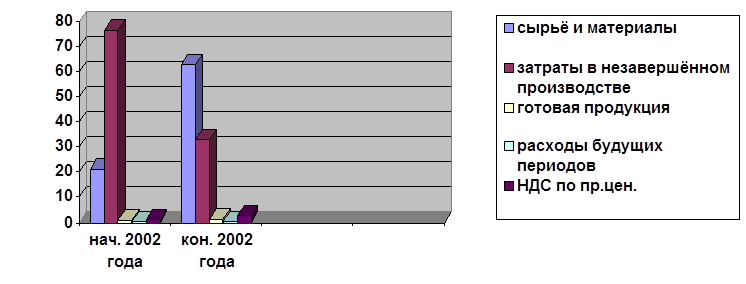

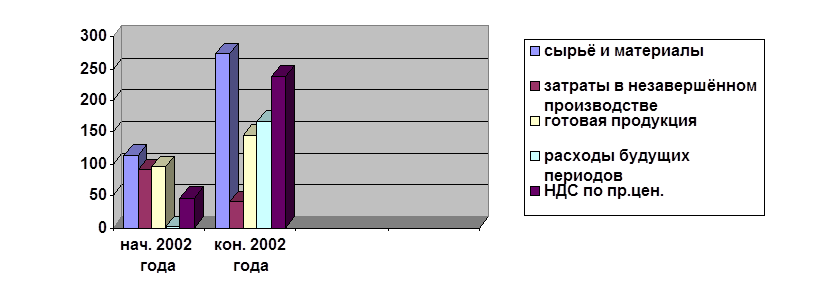

Общая сумма запасов и затрат в анализируемом периоде уменьшилась на 57404 тыс. руб. или на 7,1%. Это уменьшение произошло в связи со снижением затрат в незавершенном производстве на 372972 тыс. руб. или на 60,10%, доля которых в общей сумме запасов и затрат к концу анализируемого периода составила 32,94%. В то же время наблюдается увеличение сырья и материалов на 300668 тыс. руб. или на 174,15%, которые составили к концу анализируемого периода 62,97% в общей сумме запасов и затрат. Произошло увеличение расходов будущих периодов на 28 тыс. руб. (на 66,67%) и НДС по приобретённым ценностям на 11582 тыс. руб. (на 137,13%), которые составили 0,009% и 2,66% в общей сумме запасов и затрат соответственно. Также произошло увеличение готовой продукции на 3290 тыс. руб. (44,93%), доля которой на конец анализируемого периода составила 1,41%.

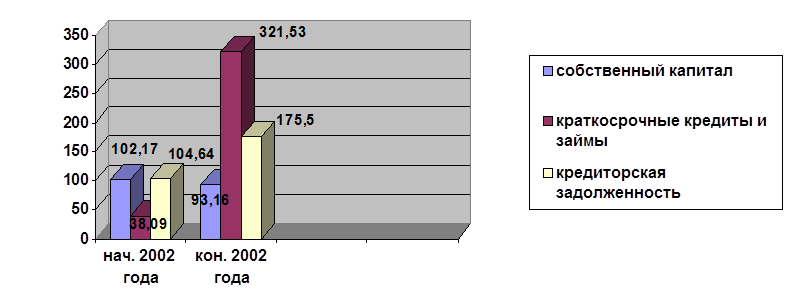

Наибольшее изменение претерпели затраты в незавершённом производстве и сырьё, материалы и другие аналогичные ценности, на долю которых приходиться 649,73% и 523,78% изменений запасов и НДС соответственно.

Уменьшение затрат в незавершённом производстве и увеличение готовой продукции оценивается положительно.

В то же время наблюдается увеличение статьи «Сырье и материалы», что не имеет экономического смысла, а лишь приводит к дополнительным затратам.

|

|

Проведённый выше анализ показал уменьшение внеоборотных активов. Это снижение связано со снижением доли незавершённого строительства и основных средств. В свою очередь основные средства уменьшились за счёт снижения доли зданий.

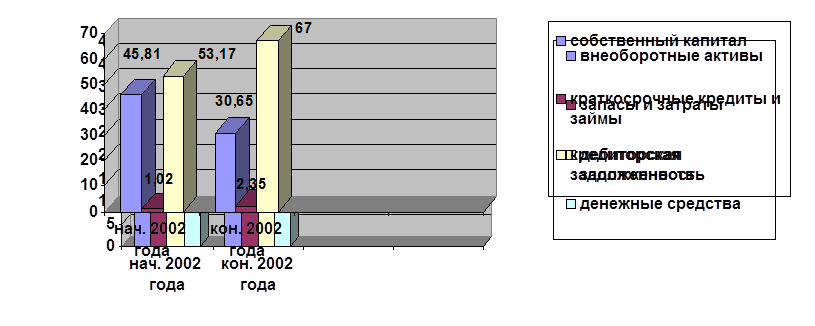

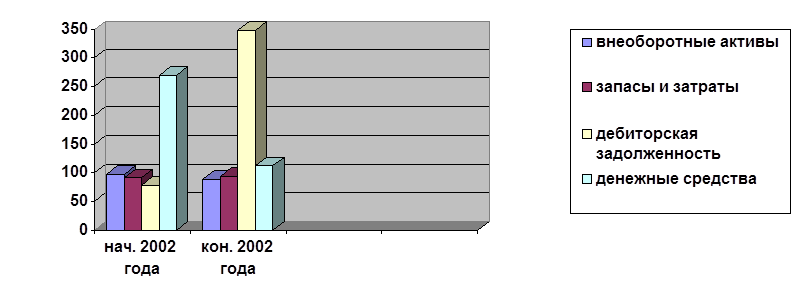

Наибольший рост оборотных активов произошел за счет увеличения дебиторской задолженности, прирост которой в основном произошёл за счет авансов выданных и задолженности покупателей и заказчиков.

В то же время наблюдается снижение доли денежных средств и краткосрочных финансовых вложений.

Увеличение дебиторской задолженности приводит к отвлечению средств из оборота, что приводит к росту потребности в источниках финансирования. Это означает дополнительные финансовые издержки.

Уменьшение доли наиболее ликвидных активов, позволяющих предприятию вовремя рассчитываться по своим обязательствам, а также рост дебиторской задолженности говорит об ухудшении структуры актива баланса.

Общая сумма запасов и затрат в анализируемом периоде уменьшилась. Это уменьшение произошло в связи со снижением затрат в незавершенном производстве. Однако наблюдается увеличение сырья и материалов.

Уменьшение затрат в незавершённом производстве и увеличение готовой продукции оценивается положительно.

Чрезмерные запасы товарно-материальных ценностей приводят к замедлению оборачиваемости оборотного капитала, в результате чего ухудшается

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.