Задание:

1) Посчитать нормативную себестоимость продукции на 100 единиц;

2) Вычислить пропущенные отклонения, относящиеся к продукции 1;

3) Вычислить пропущенные цифры для продукции 2.

Решение:

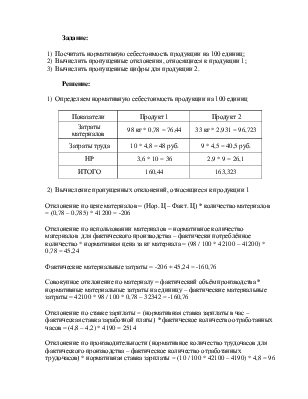

1) Определяем нормативную себестоимость продукции на 100 единиц

|

Показатели |

Продукт 1 |

Продукт 2 |

|

Затраты материалов |

98 кг * 0,78 = 76,44 |

33 кг * 2,931 = 96,723 |

|

Затраты труда |

10 * 4,8 = 48 руб. |

9 * 4,5 = 40,5 руб. |

|

НР |

3,6 * 10 = 36 |

2,9 * 9 = 26,1 |

|

ИТОГО |

160,44 |

163,323 |

2) Вычисление пропущенных отклонений, относящиеся к продукции 1

Отклонение по цене материалов = (Нор. Ц – Факт. Ц) * количество материалов = (0,78 – 0,785) * 41200 = -206

Отклонение по использовании материалов = нормативное количество материалов для фактического производства – фактически потреблённое количество * нормативная цена за кг материала = (98 / 100 * 42100 – 41200) * 0,78 = 45,24

Фактические материальные затраты = -206 + 45,24 = -160,76

Совокупное отклонение по материалу = фактический объём производства * нормативные материальные затраты на единицу – фактические материальные затраты = 42100 * 98 / 100 * 0,78 – 32342 = -160,76

Отклонение по ставке зарплаты = (нормативная ставка зарплаты в час – фактическая ставка заработной платы) *фактическое количество отработанных часов = (4,8 – 4,2) * 4190 = 2514

Отклонение по производительности (нормативное количество трудочасов для фактического производства – фактическое количество отработанных трудочасов) * нормативная ставка зарплаты = (10 / 100 * 42100 – 4190) * 4,8 = 96

Отклонения производственных накладных расходов = сметные накладные расходы – фактические накладные расходы = 3,6 * 10 / 100 * 42100 – 14763 = 393

3) Вычислить пропущенные цифры для продукции 2.

Ø Количество фактически использованных материалов =

= (Нц – Фц) * количество = Нц * количество – Фц * количество

-233 = Нц * количество – 23828

Количество = (-233 + 23828) / Норц (2,931) = 8050

Ø Фактическая цена = 23828 / 8050 = 2,96

Ø Фактически отработанное количество часов

Откл по ст.з/п = ( Нст. – Фст) * Фкол-во

Фкол-во = (отклонение по ст.з/п) / Нст. – Фст.= -342 / (4,5 – 4,55) = 6840

Ø Прямые затраты труда 6840 * 4,55 = 31122

Ø Определение фактического объёма производства

Сов.откл = Ф об. произв-ва * Нмат. Зна ед-цу – Фм.з.

Ø Отклонение на производительности = 9 / 100 * 24400 – 6840 * 4,5 = -20898

Ø Производственные накладные расходы

Откланеия по НР = Сметн.НР – откл.НР

ФНР = 2,9 * 9 / 100 * 24400 - (-142) = 6510,4

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.