КРАСНОЯРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ФИТ

Лабораторная работа №7

Анализ чувствительности финансовых результатов коммерческой деятельности к изменениям цены и структуры затрат

Вариант №2

Выполнила:

Студентка 5 курса

Спец. 060801

Гр. ИТ060Ж-В

Проверила:

г. Железногорск

2004 г.

Анализ чувствительности финансовых результатов

коммерческой деятельности к изменениям

цены и структуры затрат

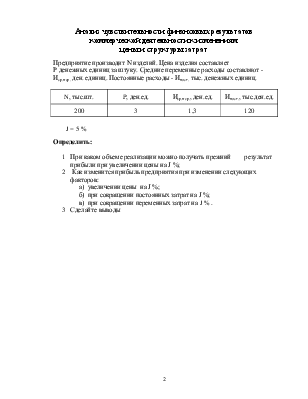

Предприятие производит N изделий. Цена изделия составляет

P денежных единиц за штуку. Средние переменные расходы составляют - Иср.пер. ден. единиц. Постоянные расходы - Ипост. тыс. денежных единиц.

|

N, тыс.шт. |

P, ден.ед. |

Иср.пер., ден.ед. |

Ипост., тыс.ден.ед. |

|

200 |

3 |

1,3 |

120 |

J = 5 %

Определить:

1 При каком объеме реализации можно получать прежний результат прибыли при увеличении цены на J %;

2 Как изменится прибыль предприятия при изменении следующих факторов:

а) увеличении цены на J %;

б) при сокращении постоянных затрат на J %;

в) при сокращении переменных затрат на J % .

3 Сделайте выводы

Решение:

1. При каком объеме реализации можно получать прежний результат прибыли при увеличении цены на J = 5 %

При исходной цене прибыль предприятия равна:

Пр = 3 * 200000 - 120000 – 1,3 * 200000 = 220000 ден.ед.

При изменении цены р’= 3 * 1,05 = 3,15 ден.ед.

и прежней сумме прибыли Пр = 220000 ден.ед.

объем реализации должен быть равен

Q’ = (220000 + 120000) / (3,15 – 1,3) = 183784 изделий.

Вывод: для того, чтобы получить прибыль равную 220000 ден.ед. при цене 3,15 ден.ед., необходимо выпускать 183784 изделий.

2. Как изменится прибыль предприятия при изменении следующих факторов:

а) увеличении цены на J = 5 %

Пр = (3 * 1,05) * 200000 – 120000 – 1,3 * 200000 = 250000 ден.ед.

ΔПр = 250000 – 220000 = 30000 ден.ед. (увеличилась на 13,64 %)

б) при сокращении постоянных затрат на J = 5 %

Пр = 3 * 200000 – (120000 * 0,95) – 1,3 * 200000 = 226000 ден.ед.

ΔПр = 226000 – 220000 = 6000 ден.ед. (увеличилась на 2,73 %)

в) при сокращении переменных затрат на J = 5 %

Пр = 3 * 200000 - 120000 – 1,3 * 0,95 * 200000 = 233000 ден.ед.

ΔПр = 233000 – 220000 = 13000 ден.ед. (увеличилась на 5,91 %)

3. Сделайте выводы

Прибыль предприятия максимально возрастает (на 13,64 %) при увеличении цены на производимую продукцию. При уменьшении переменных издержек (из расчета на единицу продукции) также происходит значительное увеличение (на 5,91 %) прибыли фирмы. Гораздо в меньшей степени на рост прибыли оказывает влияние снижение постоянных издержек (она увеличивается на 2,73 %). Таким образом, изменение в структуре затрат (на 2,73 %) в сторону уменьшения постоянных или переменных издержек оказывает менее слабое влияние на рост прибыли предприятия, чем увеличение цены в том же масштабе (на 2,73 %) на производимый товар. Также если фирма хочет получать прибыль на прежнем уровне, но при этом повысить цену на производимый товар, то ей достаточно уменьшить объем производства.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.