Важнейшим вопросом, решаемым при разработке того или иного устройства является оценка экономической эффективности нового прибора. Главной задачей технико-экономического обоснования проектируемого устройства является определение его народно-хозяйственной эффективности. Решение технических задач неразрывно связано с экономическими вопросами, их правильным решением, например с правильной организацией проектных работ. В связи с этим особую роль приобретают современные методы планирования и управления. Одним из таких методов является метод ленточного планирования, который наглядно показывает весь процесс изготовления изделия.

Создание и освоение новых изделий – это процесс, состоящий из многих стадий и этапов, выполняемых различными исполнителями. Календарный план разработки должен быть составлен так, чтобы весь комплекс работ был выполнен в короткие сроки и с минимальными затратами. Традиционные методы планирования производства предполагают использование в таком случае простейших моделей, таких как ленточный график. Этот график прост и удобен, поэтому он и получил широкое распространение. Он отражает те этапы работ, которые являются существенными в достижении конечной цели проектирования, то есть в данном случае этапы проектирования модуля повышения скрытности для систем передачи данных. Для того чтобы наиболее полно составить график необходимо этапы работ максимально детализировать. На основании этого построен график проектирования разрабатываемого устройства, который приведен на рис.8.1 в соответствии с таблицей 8.1.

8.2. Составление сметы затрат на разработку

Смета затрат на разработку отражает затраты на выполнение отдельных работ, этапов, всей разработки как в целом, так и по статьям сметы.

Затраты, образующие стоимость разработки, группируются в соответствии с их экономическим содержанием по следующим статьям:

- затраты на основные материалы;

- затраты на покупные изделия;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- расходы на электроэнергию;

- накладные расходы.

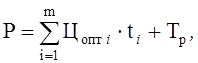

Расчет стоимости основных материалов производится на основе данных таблицы 8.2. по формуле:

где Сi- оптовая цена i-го материала;

mi- количество i-го материала;

Тр - транспортные расходы (5%).

Результаты расчетов сведены в таблицу 8.2.

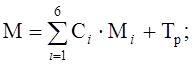

Расчет стоимости покупных изделий производится на основе данных таблицы 8.3. по формуле:

где Ц опт.i- оптовая цена i-го изделия;

ti - число i-тых изделий;

m - количество покупных изделий;

Тр - транспортные расходы (5%).

Результаты расчетов сведены в таблицу 8.3.

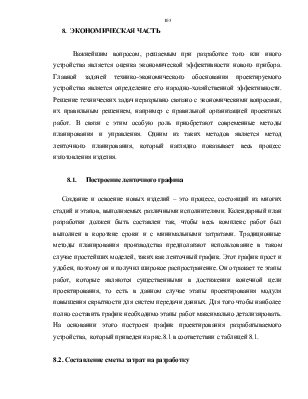

Определим основную заработную плату исполнителей НИР - научных и инженерно технических работников, рабочих и служащих занятых разработкой и производством проектируемого изделия. Основная заработная плата разработчиков определяется по формуле:

где Сi - тарифная ставка iой операции;

ti - трудоемкость iой операции;

m – количество исполнителей.

![]()

Дополнительная заработная плата участников разработки определяется по формуле:

![]()

где Кдз=0,32 – коэффициент дополнительной заработной платы.

![]()

Отчисления на социальные нужды составляют 38,5% от фонда заработной платы разработчиков:

![]()

Амортизационные отчисления вычисляются на основании данных таблицы 8.4.по формуле:

где Сi – первоначальная стоимость оборудования;

Ti- время занятости оборудования;

Тг- годовой действующий фонд времени;

К- коэффициент амортизации.

Тг=(365 - 110)×8=2040 (час).

Результаты расчетов сведены в таблицу 8.4.

Затраты на электроэнергию определяются следующим образом:

где Т- количество часов работы электроприборов;

К- 0,4 (руб.)- стоимость одного кВт/ч;

n-количество единиц электроприборов;

Рi- мощность, потребляемая i-м прибором.

Результаты расчета сведены в таблицу 8.4.

К статье о накладных расходах относятся расходы на производство, управление и хозяйственное обслуживание. Расчет накладных расходов производится пропорционально перечисленным выше статьям:

![]()

Рассчитав таким образом расходы по статьям, находим смету затрат на разработку:

Ср=М+Р+Зосн+Здоп+Зс+РА+Рэ+Ри=33,6+674,1+6618,4+2117,9+3363,4+5,49+

+3,21+992,76=13808,09, (руб).

Себестоимость продукции – денежные затраты на ее производство и сбыт. Затраты, образующие себестоимость разработки, группируются в соответствии с их экономическим содержанием по следующим статьям:

1. Согласно таблицам 8.2. и 8.3. затраты на основные материалы и покупные изделия составляют:

![]()

2. Основная заработная плата рабочих и служащих по производству опытного образца, в соответствии с таблицей 8.5, составляет:

Зосн=335,6 (руб.).

3. Дополнительная заработная плата производственных рабочих:

Здоп=0,32×Зосн=0.32×335,6=107,39 (руб.).

4. Отчисления на социальные нужды:

Зс=0,385×(Зосн+Здоп)=0,385×(335,6+107,39)=170,55 (руб.).

5. Амортизационные расходы:

![]()

6. Расходы на содержание и эксплуатацию (70% от Зосн):

Ркос=0,7×Зосн=0,7×335,6=234,92 (руб).

7. Цеховые расходы (200% от Зосн):

Рцех=2×Зосн=2×335,6=671,2 (руб).

8. Заводские расходы (600% от Зосн):

Рзав=6×Зосн=6×355,6=2013,6 (руб).

9. Заводская себестоимость:

Сзав=М+Р+Зосн+Здоп+Зс+РА+Рэ+Ркос+Рцех+Рзав=33,6+674,1+335,6+107,39+

+170,55+5,49+3,21+234,92+671,2+2013,6=4249,66 (руб).

10. Внепроизводственные расходы (10% от Сзав):

Рвн=0,1×Сзав=0,1× 4249,66 =425 (руб).

11. Себестоимость опытного образца:

Соп=Сзав+Рвн=4249,66 +425=4674,66 (руб).

12. Коммерческая себестоимость:

Ском=1,05×Соп=1,05 × 4674,66 =4908,4 (руб).

Стоимость разработки составляет 20% от коммерческой себестоимости:

Пр=0,2×Ском.=0,2 × 4908,4 =981,68 (руб).

проектная цена изделия будет складываться из себестоимости изделия, прибыли, которая составляет 40% от себестоимости изделия, и НДС, составляющего 20% от суммы себестоимости изделия и прибыли.

Прибыль рассчитывается следующим образом:

Пр=0.4×Ском=0.4×4908,4 =1963,36 руб.

Тогда НДС составит:

НДС=0.2×(Ском+Пр)=0.2×(4908,4 +1963,36 )=1374,35 руб.

Исходя из выше сказанного, находим проектную цену изделия:

Цпр=Ском+Пр+НДС=4908,4 +1963,36 +1374,35 =8246,11 руб.

8.5. Выводы по эффективности предложений

Результатом любой разработки аппаратуры является получение экономического, научно- технического или социального эффекта.

Разрабатываемое устройство предполагается применять для повышения скрытности передачи данных в вычислительных сетях, когда в качестве среды распространения сигнала используются радиоволны. Так как беспроводные методы передачи данных позволяют использовать вычислительные сети там, где кабельная проводка затруднена или невозможна, а также обеспечить большие скорости передачи данных, при сравнительно небольшой стоимости оборудования необходимость разработки такого устройства необходима.

Судя по экономическим расчетам, разработка устройства и его изготовление обходиться не очень дорого, а его цена вполне доступна.

Таким образом, можно сделать вывод, что разработка и изготовление данного устройства является перспективной и экономически выгодной. Так как устройство является единичным расчет эффективности предложения проводить не эффективно.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.