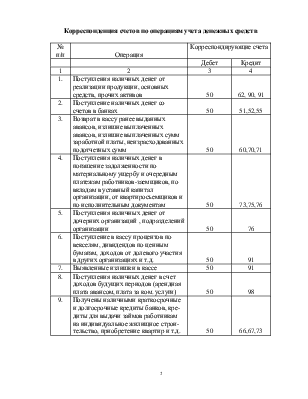

Какие первичные документы оформляют при получении наличности с расчетного счета?

5. Какой первичный документ оформляется при сдаче наличных денег из кассы на расчетный счет?

6. Как ведется синтетический учет по учету операций на расчетном счете?

7. Какие регистры оформляются для отражения оборотов по расчетному счету?

8. Каков порядок получения денежных средств на неотложные нужды?

1.Каким платежным документом оформляется сдача наличности на расчетный счет:

б) объявлением о взносе денег;

2.Бухгалтерская запись Д20 К51 означает:

а) оплату счетов поставщиков за поступившие от них материалы;

б) погашение кредиторской задолженности;

в) уплату процентов банку;

г) оплату расходов на изготовление продукции.

3.Запись по синтетическому счету “Расчетный счет” осуществляется на основании следующих первичных документов и регистров:

а) платежных поручений и счетов;

б) выписок с расчетного счета;

в) выписок с расчетного счета с приложением к ним первичных документов;

г) справок бухгалтерии.

4.Бухгалтерская запись Д66 К51 означает:

а) поступление займов от других предприятий;

б) поступление краткосрочного кредита;

в) оплату купленных акций;

г) возврат кредита банку.

5. Бухгалтерская запись Д51 К62 означает:

а) зачет ранее полученного аванса у поставщика;

б) получение аванса от покупателя;

в) зачет поставщиком ранее полученного аванса от покупателя;

г) поступление средств от покупателя в окончательный расчет.

6. Какие обороты по счету “Расчетный счет” отражает списание денежных средств:

а) дебетовые;

б) кредитовые?

1. Хозяйственная операция “Открыт аккредитив за счет средств, находящихся на расчетном счете предприятия” отражается записью:

а) Д50 К51;

б) Д55 К51;

в) Д58 К50;

г) Д51 К55.

Задача 1

Необходимо отразить данные хозяйственных операций бухгалтерскими проводками.

Исходные данные:

В течение оперативного дня на расчетном счете предприятия осуществлялось следующее движение денежных средств:

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

1. |

Возвращен долгосрочный заем от заемщиков |

55000 |

||

|

2. |

Поступила выручка от покупателей |

42000 |

||

|

3. |

Перечислено поставщикам за мате-риалы |

28000 |

||

|

4. |

Перечислено в погашение задолжен-ности бюджету |

11000 |

||

|

5. |

Выплачены учредителям дивиденды |

8000 |

||

Задача 2

Предприятие получило в банке кредит для приобретения сырья и материалов в размере 8000 рублей на 10 месяцев с условием дополнительной оплаты 80 % договора. Отразите бухгалтерскими проводками эту хозяйственную операцию и возврат кредита с процентами в срок. Ставка рефинансирования ЦБ на момент совершения операции 60%.

Задача 3

На основе исходных данных необходимо:

- отразить на счетах операции по учету движения средств на расчетном счете;

- вывести конечные остатки;

- оформить журнал-ордер № 2 и ведомость к нему.

Исходные данные:

1.Справка об остатках по синтетическим счетам

|

№ счета |

Наименование счета |

Сумма, тыс. руб. |

|

|

Дебет |

Кредит |

||

|

50 |

Касса |

28 |

|

|

51 |

Расчетный счет |

2000 |

|

|

60 |

Расчеты с поставщиками и подрядчиками |

550 |

|

|

62 |

Расчеты с покупателями и заказчиками |

200 |

|

|

68 |

Расчеты по налогам и сборам |

70 |

|

|

69 |

Расчеты по социальному страхованию и обеспечению |

90 |

|

|

70 |

Расчеты по оплате труда |

1440 |

|

|

76 |

Расчеты с разными дебиторами и кредиторами |

43 |

121 |

|

Итого |

2271 |

2271 |

|

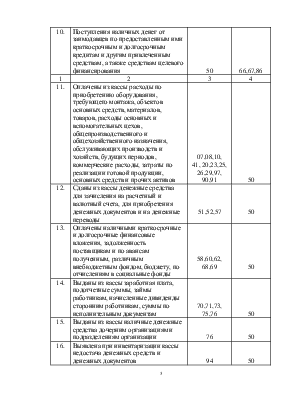

2.Хозяйственные операции за отчетный период

|

№ п/п |

Дата |

Содержание хозяйственнойОперации |

Корреспон-денция Счетов |

Сумма, тыс.руб. |

|

|

Д |

К |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

1.11 |

Зачислена на расчетный счет выручка за проданную продукцию |

80 |

||

|

2. |

2.11 |

Поступило от покупателей и заказчиков |

140 |

||

|

3. |

5.11 |

Поступило на расчетный счет предприятия за: -реализованные основные средства -реализованные нематериальные активы |

100 56 |

||

|

4. |

7.11 |

Оплачены счета поставщиков за полученные от них материалы |

280 |

||

|

5. |

8.11 |

Оплачены с расчетного счета расходы по изготовлению продукции |

40 |

||

|

6. |

10.11 |

Получено от дебиторов в погашение задолженности |

13 |

||

|

7. |

11.11 |

Получен аванс от заказчика |

15 |

||

|

8. |

12.11 |

Оплачены с расчетного счета общехозяйственные расходы |

8 |

||

|

9. |

14.11 |

Ошибочно зачислены на расчетный счет |

150 |

||

|

10. |

15.11 |

Перечислены платежи: -в пенсионный фонд -налог на прибыль -на социальное страхование и обеспечение |

10 30 60 |

||

|

11. |

16.11 |

Перечислена зарплата работников на лицевые счета в сбербанке |

580 |

||

|

12. |

19.11 |

Внесен на расчетный счет остаток денег в кассе |

28 |

||

|

13. |

20.11 |

Списана с расчетного счета ошибочно зачисленная ранее сумма |

150 |

||

|

14. |

21.11 |

Открыт аккредитив за счет собственных средств |

120 |

||

|

15. |

25.11 |

Перечислены страховые платежи по личному и имущественному страхованию |

121 |

||

|

16. |

27.11 |

Возвращен на расчетный счет остаток неиспользованного аккре-дитива |

20 |

||

|

17. |

28.11 |

Зачислен на расчетный счет краткосрочный кредит |

150 |

||

|

18. |

29.11 |

Получен от другого предприятия: -краткосрочный заем -долгосрочный заем |

80 20 |

||

|

19. |

30.11 |

Возвращен краткосрочный кредит банку |

150 |

||

Тема 3. Учет операций по валютному счету

Вопросы для самоконтроля и собеседования

1. Сколько валютных счетов может иметь предприятие?

2. Каким образом подразделяются операции, связанные с валютой и ценными бумагами в иностранной валюте?

3. Какие операции относятся к текущим операциям?

4. Какие операции относятся к операциям, связанным с движением капитала?

5. Кто имеет право совершать валютные операции?

6. Какие валютные средства подлежат обязательной продаже?

7. Какая часть валютных средств подлежит обязательной продаже?

8. Как ведется синтетический учет операций по валютным счетам?

9. Как ведется аналитический учет операций по валютным счетам?

10. Какие документы оформляют при учете расчетов по валютным счетам?

11. Что включает в себя понятие “курсовая разница”? В каких случаях она возникает?

12. Как осуществляется оценка валютных средств в текущем учете?

Контрольные тесты

1. В каком случае получение и предоставление финансовых кредитов в иностранной валюте признается текущими операциями:

а) в случае получения и предоставления финансовых кредитов на срок не более 360 дней;

б) в случае получения и предоставления финансовых кредитов

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.