Задача 20.Себестоимость и выпуск продукции на предприятии характеризуются следующими данными:

|

Вид продукции |

Ед. измерения |

Себестоимость, р. |

Выпущено продукции в отчётный период |

|

|

Базисный период |

Отчётный период |

|||

|

А |

кв. м. |

35 |

42 |

4870 |

|

Б |

т. |

1250 |

1455 |

365 |

|

В |

шт. |

38 |

52 |

7250 |

Вычислить:

1) Индивидуальные индексы себестоимости продукции.

2) Общий индекс себестоимости продукции.

3) Размер увеличения затрат на производство продукции за счёт среднего увеличения себестоимости.

Решение:

1) Iz = Z1/Z0, где Z1 и Z0- себестоимость единицы изделия в текущем и базисном периоде.

Iz A= 42/35= 1,2

Iz Б= 1455/1250= 1,164

Iz В= 52/38= 1,37

2) Iz общий= Сумма z1*q1/Сумма z0*q1, где q1- это производство продукции в текущем периоде в натуральных единицах.

Izобщ.= (42*4870+1455*365+52*7250)/(35*4870+1250*365+38*7250)=1112615/902200=1.23

3) 1112615-902200=210415.

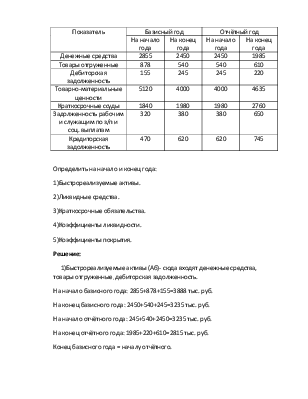

Задача 25.Имеются следующие данные по промышленному предприятию , тыс. руб.:

|

Показатель |

Базисный год |

Отчётный год |

||

|

На начало года |

На конец года |

На начало года |

На конец года |

|

|

Денежные средства |

2855 |

2450 |

2450 |

1985 |

|

Товары отгруженные |

878 |

540 |

540 |

610 |

|

Дебиторская задолженность |

155 |

245 |

245 |

220 |

|

Товарно-материальные ценности |

5120 |

4000 |

4000 |

4635 |

|

Краткосрочные ссуды |

1840 |

1980 |

1980 |

2760 |

|

Задолженность рабочим и служащим по з/п и соц. выплатам |

320 |

380 |

380 |

650 |

|

Кредиторская задолженность |

470 |

620 |

620 |

745 |

Определить на начало и конец года:

1)Быстрореализуемые активы.

2)Ликвидные средства.

3)Краткосрочные обязательства.

4)Коэффициенты ликвидности.

5)Коэффициенты покрытия.

Решение:

1)Быстрореализуемые активы (Аб)- сюда входят денежные средства, товары отгруженные, дебиторская задолженность.

На начало базисного года: 2855+878+155=3888 тыс. руб.

На конец базисного года: 2450+540+245=3235 тыс. руб.

На начало отчётного года: 245+540+2450=3235 тыс. руб.

На конец отчётного года: 1985+220+610=2815 тыс. руб.

Конец базисного года = началу отчётного.

2)Ликвидные средства.(Ал)- к ним относятся товарно-материальные ценности.

На начало базисного года Ал.=5120 тыс. руб.

На конец базисного и начало отчётного года Ал.=4000 тыс. руб.

На конец отчётного года Ал.=4635 тыс. руб.

3)Краткосрочные обязательства (Ко) - к ним относятся краткосрочные ссуды, кредиторская задолженность, задолженность рабочим и служащим по з/п и соц. выплатам.

На начало базисного года: 470+320+1840=2630 тыс. руб.

На конец базисного и начало отчётного года: 620+380+1980=2980 тыс. руб.

На конец отчётного года: 745+650+2760=4155 тыс. руб.

4) Коэффициенты ликвидности(Кл)= Аб / Ко

На начало базисного года: 3888 / 2630= 1,48

На конец базисного и начало отчётного года: 3235 / 2980= 1.08

На конец отчётного года: 2815 / 4155= 0,68

5)Коэффициент покрытия(Кп)= Ал / Ко

На начало базисного года: 5120 / 2630= 1,95

На конец базисного и начало отчётного года: 4000 / 2980= 1,34

На конец отчётного года: 4635 / 4155= 1,11

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.