отклонение прибыли от реализации продукции за счет себестоимости единицы строительно-монтажных работ в отчетном периоде по сравнению с базисным;

![]() -

себестоимость реализованных

строительно-монтажных работ в отчетном периоде;

-

себестоимость реализованных

строительно-монтажных работ в отчетном периоде;

![]() -себестоимость

реализованных строительно-монтажных работ

в базисном периоде в пересчете на физический объем отчетного периода.

-себестоимость

реализованных строительно-монтажных работ

в базисном периоде в пересчете на физический объем отчетного периода.

- физический объем реализованных строительно-монтажных работ влияет одновременно на выручку от реализации (за минусом налогов) и себестоимость реализованных строительно-монтажных работ. Влияние физического объема на изменение прибыли от реализации определяют по следующей формуле 5:

![]() П(q) =

П(q) = ![]() ,

(5)

,

(5)

где ![]() П(q) – отклонение прибыли от реализации строительно-монтажных работ за счет

физического объема реализованных строительно-монтажных

работ в отчетном периоде по сравнению с базисным;

П(q) – отклонение прибыли от реализации строительно-монтажных работ за счет

физического объема реализованных строительно-монтажных

работ в отчетном периоде по сравнению с базисным;

П0 – прибыль от реализации строительно-монтажных работ в базисном периоде;

![]() -индекс физического объема (

-индекс физического объема ( );

);

![]() -выручка от реализации строительно-монтажных работ в отчетном периоде в

сопоставимых ценах;

-выручка от реализации строительно-монтажных работ в отчетном периоде в

сопоставимых ценах;

![]() -выручка

от реализации строительно-монтажных работ

в базисном периоде.

-выручка

от реализации строительно-монтажных работ

в базисном периоде.

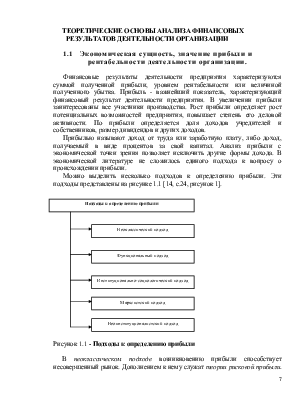

- влияние структуры реализованных строительно-монтажных работ на прибыль от реализации проявляется в том, что предприятие выполняет и реализует неоднородные по уровню рентабельности строительно-монтажные работы. С ростом удельного веса высокорентабельных строительно-монтажных работ соответственно увеличивается и прибыль от реализации. И наоборот, с повышением доли низкорентабельных или убыточных строительно-монтажных работ в отчетном периоде по сравнению с базисным прибыль от реализации снижается. Влияние структуры реализованных строительно-монтажных работ на изменение прибыли от реализации определяют по следующей формуле 6:

![]() П(асс)=

П(асс)= ![]() П -

П -![]() П(р ) -

П(р ) - ![]() П(z ) -

П(z ) - ![]() П(q), (6)

П(q), (6)

где ![]() П(асс

) – отклонение прибыли от реализации строительно-монтажных

работ за счет структуры строительно-монтажных

работ в отчетном периоде по сравнению с базисным;

П(асс

) – отклонение прибыли от реализации строительно-монтажных

работ за счет структуры строительно-монтажных

работ в отчетном периоде по сравнению с базисным;

![]() П – отклонение прибыли от реализации строительно-монтажных работ в отчетном периоде

по сравнению с базисным;

П – отклонение прибыли от реализации строительно-монтажных работ в отчетном периоде

по сравнению с базисным;

![]() П(р ) – отклонение прибыли от реализации строительно-монтажных работ за счет цен

реализованных строительно-монтажных работ

в отчетном периоде по сравнению с базисным;

П(р ) – отклонение прибыли от реализации строительно-монтажных работ за счет цен

реализованных строительно-монтажных работ

в отчетном периоде по сравнению с базисным;

![]() П(z) – отклонение прибыли от реализации строительно-монтажных работ за счет

себестоимости единицы строительно-монтажных

работ в отчетном периоде по сравнению с базисным;

П(z) – отклонение прибыли от реализации строительно-монтажных работ за счет

себестоимости единицы строительно-монтажных

работ в отчетном периоде по сравнению с базисным;

![]() П(q) – отклонение прибыли от реализации продукции за счет

физического объема реализованных строительно-монтажных

работ

П(q) – отклонение прибыли от реализации продукции за счет

физического объема реализованных строительно-монтажных

работ

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.