Следовательно, налоги и другие обязательные платежи, взимаемые за счет валового дохода, также увеличились на 0,84 млн. рублей. И в итоге, уровень валового дохода, остающегося в распоряжении торгового предприятия, возрос на 6,68 млн. рублей. Т.е. торговые надбавки по реализованным товарам принесли значительную прибыль для предприятия.

Сумма валового дохода в целом по предприятию зависит от структуры товарооборота по ассортиментному составу (формула 2). Исходные данные для расчета представлены в таблице 2.2 (Приложение А и Г).

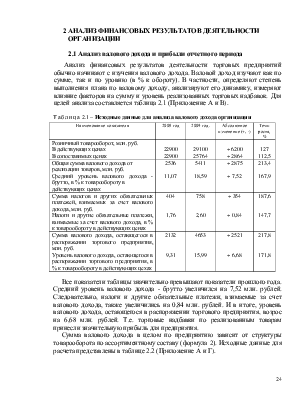

Таблица 2.2 – Исходные данные для оценки влияния структуры товарооборота на

валовой доход

|

Группа товаров |

Товарооборот за 2008 год |

Товарооборот за 2009 год |

Уровень валового дохода, % |

Абсолютное изменение (+,-) Товарооборота |

|||

|

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

2008 год |

2009 год |

||

|

Масло |

1030,5 |

4,5 |

1920,6 |

6,6 |

2,5 |

2,8 |

890,1 |

|

Молоко |

10625,6 |

46,4 |

13880,7 |

47,7 |

0,2 |

0,4 |

3255,1 |

|

Кефир |

4213,6 |

18,4 |

4947 |

17 |

0,6 |

1,09 |

733,4 |

|

Сметана |

3366,3 |

14,7 |

3492 |

12 |

0,8 |

1,5 |

125,7 |

|

Сливки |

68,7 |

0,3 |

116,4 |

0,4 |

37 |

46,4 |

47,7 |

|

Ряженка |

68,7 |

0,3 |

698,4 |

2,4 |

37 |

7,7 |

629,7 |

|

Простокваша |

9,16 |

0,04 |

17,46 |

0,06 |

277 |

310 |

8,3 |

|

Йогурт |

183,2 |

0,8 |

261,9 |

0,9 |

14 |

21 |

78,7 |

|

Пудинг |

137,4 |

0,6 |

168,78 |

0,6 |

18 |

32 |

31,38 |

|

Творог |

1190,8 |

5,2 |

1620,87 |

5,5 |

2,1 |

3,3 |

430,07 |

|

В т.ч. Нестерка |

425,94 |

1,86 |

582 |

2 |

6 |

9,2 |

156,06 |

|

В т.ч. Богатырь |

169,46 |

0,74 |

145,5 |

0,5 |

15 |

37,1 |

-23,96 |

|

Творог ДМ |

148,85 |

0,65 |

168,78 |

0,58 |

17 |

32 |

19,93 |

|

Творожная масса |

151,14 |

0,66 |

139,68 |

0,48 |

17 |

39 |

-11,46 |

|

Творог с фруктами |

123,66 |

0,54 |

104,76 |

0,36 |

21 |

52 |

-18,9 |

|

Сырки глаз. |

105,34 |

0,46 |

232,8 |

0,8 |

24 |

23,2 |

127,46 |

|

Сыр мягкий |

137,4 |

0,6 |

145,5 |

0,5 |

18,4 |

37,1 |

8,1 |

|

Сырки плавленный |

61,83 |

0,27 |

174,6 |

0,6 |

41 |

31 |

112,77 |

|

Сыр плавленный-колбасный |

22,9 |

0,1 |

55,29 |

0,19 |

111 |

98 |

32,39 |

|

Сыр твердый |

306,86 |

1,34 |

832,26 |

2,86 |

8,2 |

7 |

525,4 |

|

Сыворотка |

309,15 |

1,35 |

436,5 |

1,5 |

8,2 |

12,3 |

127,35 |

|

Сухое молоко |

4,58 |

0,02 |

84,39 |

0,29 |

554 |

64,1 |

79,81 |

|

Газ вода |

29,77 |

0,13 |

- |

- |

85,2 |

- |

- |

|

Майонез |

9,16 |

0,04 |

- |

- |

277 |

- |

- |

|

Сыр твердый |

- |

- |

5,82 |

0,02 |

- |

930 |

- |

|

Товарооборот всего |

22900 |

100 |

29100 |

100 |

1592,2 |

1798,19 |

6200 |

Рассчитаем влияние данных факторов способом цепной подстановки. Для этого сведем показатели для анализа в таблицу 2.3.

Таблица 2.3 – Факторный анализ валового дохода

|

Фактор |

Алгоритм расчета |

Величина влияния |

|

Влияние товарооборота |

ВДусл1 = ∑ТО1 ∙ Удi0 ∙ УВДi0 = 3347 |

∆ВДто = 3347 - 2536 = 811 |

Окончание таблицы 2.3

|

Фактор |

Алгоритм расчета |

Величина влияния |

|

Влияние структуры товарооборота |

ВДусл2 =∑ТО1 ∙ Удi1 ∙ УВДi0 = 4208 |

∆ВДУд =4208 – 3347 = 861 |

|

Влияние уровня валового дохода |

ВД1 = ∑ТО1 ∙ Удi1 ∙ УВДi1 = 5411 |

∆ВДУВД = 5411 – 4208 = 1203 |

|

Итого влияние факторов |

∆ВДобщ = 5411 – 2536 = 2875 |

По приведенным расчетам можно сделать вывод, что валовой доход увеличился на 2875 млн. рублей (113,4 %). На увеличение валового дохода повлияли следующие факторы:

· товарооборот, который увеличился на 6200 млн. руб. (1,3%). Следовательно, валовой доход увеличился на 811 млн. руб.;

· структура товарооборота увеличила валовой доход на 861млн. руб.;

· уровень валового дохода увеличился на 12,9 %. Следовательно, валовой доход увеличился на 1203 млн. руб.

В общем, валовой доход увеличился на 2875 млн. руб.

Продолжая анализ, необходимо изучить влияние факторов на изменение среднего уровня валового дохода. Основными из них являются: структура товарооборота и уровень валового дохода. Данные для анализа представлены в таблице 2.4.

Таблица 2.4 – Факторный анализ среднего уровня валового дохода

|

Фактор |

Алгоритм расчета |

Величина влияния |

|

Влияние структуры товарооборота |

∆УВДУД1 = ∑∆Уд1 ∙ УВД0 |

∆УВДУД1 = 273,8467 % |

|

Влияние уровня валового дохода |

∆УВДУД = ∑Уд1 ∙ ∆УВД1 |

∆УВДУД = -89,3988 % |

|

Итого влияние факторов |

+ 184,4479 % |

Таким образом, увеличение среднего уровня валового дохода в 184,4479 %

на анализируемом предприятии произошло в основном за счет повышения структуры товарооборота в общем объеме продаж (273,8467 %). Что касается уровня надбавок, то они снизились (-89,3988 %) и снизили показатель уровня валового дохода, т.е. немного уменьшилась прибыль предприятия.

На следующем этапе анализа оценивается изменение прибыли отчетного периода. Данные представлены таблице 2.5 (Приложение А).

Таблица 2.5 – Исходные данные для анализа показателей прибыли отчетного

периода

В миллионах рублей

|

Наименование показателя |

2008 год |

2009 год |

Абсолютное изменение (+, -) |

Темп роста, % |

|

Валовая прибыль |

77 |

2210 |

+ 2133 |

2870 |

Окончание таблицы 2.5

|

Наименование показателя |

2008 год |

2009 год |

Абсолютное изменение (+, -) |

Темп роста, % |

|

Прибыль (убыток) от реализации |

77 |

115 |

+ 38 |

149 |

|

Прибыль (убыток) от операционных доходов и расходов |

- |

- |

- |

- |

|

Прибыль (убыток) от внереализационных доходов и расходов |

-18 |

-17 |

+ 1 |

94,4 |

|

Прибыль (убыток) за отчетный период |

59 |

98 |

+ 39 |

166 |

|

Прибыль (убыток) до налогообложения |

74 |

78 |

+ 4 |

105 |

|

Чистая прибыль (убыток) |

38 |

66 |

+ 28 |

173 |

|

Итого |

307 |

2509 |

+ 2202 |

817 |

По данным таблицы можно сделать вывод, что прибыль выросла и в итоге составила на 2202 млн. больше, чем в 2008 году. Валовая прибыль значительно увеличилась по сравнению с предшествующим годом на 2133 млн. руб., что свидетельствует об эффективной работе предприятии в целом, т.е. увеличилась сумма прибыли от реализации товаров и услуг. Прибыль от операционной деятельности вообще отсутствует, т.е. предприятие не получает доходов от отдельных операций не связанных с видами деятельности предприятия, таких как реализация товаров в счет заработной платы, расходы по ярмарке. Операционную деятельность необходимо развивать для максимизации прибыли на предприятии. Чистая прибыль возросла на 28 млн. руб. (73%), что показывает, сколько прибыли остается в распоряжении предприятия после уплаты процентов, налогов и прочих обязательных отчислений. Следовательно, предприятие работает эффективнее по сравнению с предшествующим годом и увеличила свою прибыль. На доходы предприятия особое значение оказали два показателя:

· прибыль (убыток) от реализации;

· прибыль (убыток) за отчетный период.

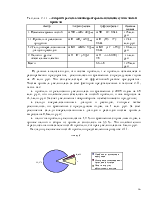

Для наглядного представления эти показатели изображены на рисунке 2.5.

Рисунок 2.5 - Динамика показателей прибыли отчетного периода

Рисунок 2.5 наглядно показывает, что показатели прибыли увеличились. Прибыль от реализации товаров увеличилась на 38 млн. руб. (49%) за счет увеличения товарооборота на 27%. Прибыль за отчетный период также увеличилась на 39 млн. руб. Что свидетельствует об эффективной работе предприятия в целом.

2.2 Анализ финансовых результатов от основного вида деятельности

Прибыль от торговой деятельности представляет собой разность между суммой валового дохода и суммой издержек обращения. Ее величина зависит от многих факторов. В процессе их систематизации можно выделить следующие факторы:

· объем товарооборота (ТО);

· средний уровень валового дохода (УВД);

· средний уровень издержек обращения (УИО).

Факторная модель прибыли имеет следующий вид:

П = ТО ∙ (УВД – УИО) / 100.

Для целей анализа представлена таблица 2.6 (Приложение А и В).

Таблица 2.6 - Исходные данные для факторного анализа прибыли

|

Показатель |

2008 год |

2009 год |

Абсолютное изменение (+, -) |

|

Объем товарооборота, млн. руб. |

22900 |

29100 |

+ 6200 |

|

Сумма валового дохода, млн. руб. |

2536 |

5411 |

+ 2875 |

|

Сумма издержек обращения, млн. руб. |

1659 |

2095 |

+ 436 |

|

Прибыль от реализации, млн. руб. |

77 |

115 |

+ 38 |

|

Уровень валового дохода, % |

11,07 |

18,59 |

+ 7,52 |

|

Уровень издержек обращения, % |

7,24 |

7,20 |

- 0,04 |

|

Уровень прибыли, % |

0,33 |

0,39 |

+ 0,06 |

Из таблицы 2.6 видно, что сумма прибыли выросла на 38 млн. руб. Этому способствовали следующие факторы, которые представлены в таблице 2.7.

Таблица 2.7 - Факторный анализ прибыли

|

Фактор |

Алгоритм расчета |

Цифровой расчет |

Величина влияния |

|

Увеличение объема товарооборота |

∆ Пто = ∆ ТО ∙ (УВД0 – УИО0) / 100 |

∆ Пто = 6200 ∙ (11,07-7,24)/ 100 |

+ 250 млн. руб. |

|

Повышение среднего уровня валового дохода |

∆ Пувд = ТО1 ∙ ∆УВД / 100 |

∆ Пувд= 29100 ∙ (18,59 – 11,07) / 100 |

+ 2274 млн. руб. |

|

Снижение среднего уровня издержек обращения |

∆ Пуио = ТО1 ∙ (- УИО) / 100 |

∆ Пуио= 29100 ∙ (-(7,2 – 7,24)) / 100 |

+ 12 млн. руб. |

|

Всего |

+ 2536 млн. руб. |

Рассчитанные данные представлены на рисунке 2.7.

Рисунок 2.7 – Расчетные показатели

Можно сделать вывод, что на величину прибыли оказало значительное влияние повышение среднего уровня валового дохода на 7,52 млн. руб., который увеличил прибыль на 2274 млн. руб. Это показывает значительные доходы предприятия за счет торговых надбавок на продукцию. Затем увеличение объема товарооборота на 6200 млн. руб. увеличило прибыль на 250 млн. руб., т.е. в 2009 году было больше реализовано товаров. И снижение среднего уровня издержек на 0,04 млн. руб. привело к увеличению прибыли на 12 млн. руб. В целом благодаря 3 показателям, представленным на рисунке

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.