1.УПРАВЛЕНЧЕСКИЙ АНАЛИЗ

1.1.Анализ использования основных производственных фондов

Обеспеченность сельскохозяйственных предприятий основными средствами производства и эффективность их использования являются важными факторами, от которых зависят результаты хозяйственной деятельности.

В связи с этим анализ использования предприятием основных фондов имеет большое значение.

Для анализа использования ОАО " АПК "Золотая Нива" основных фондов необходимо рассмотреть структуру основных средств и дать оценку произошедшим изменениям за три последних года.

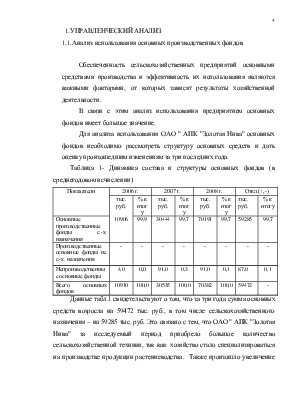

Таблица 1- Динамика состава и структуры основных фондов (в среднегодовом исчислении)

|

Показатели |

2006 г. |

2007 г. |

2008 г. |

Откл.(+,-) |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

|

|

Основные производственные фонды с.-х. назначения |

10906 |

99,9 |

30444 |

99,7 |

70191 |

99,7 |

59285 |

99,7 |

|

Производственные основные фонды не с.-х. назначения |

- |

- |

- |

- |

- |

- |

- |

- |

|

Непроизводственные основные фонды |

4,0 |

0,0 |

91,0 |

0,3 |

91,0 |

0,1 |

87,0 |

0,1 |

|

Всего основных фондов |

10910 |

100,0 |

30535 |

100,0 |

70382 |

100,0 |

59472 |

- |

Данные табл.1 свидетельствуют о том, что за три года сумма основных средств возросла на 59472 тыс. руб., в том числе сельскохозяйственного назначения – на 59285 тыс. руб. Это связано с тем, что ОАО " АПК "Золотая Нива" за исследуемый период приобрело большое количество сельскохозяйственной техники, так как хозяйство стало специализироваться на производстве продукции растениеводства. Также произошло увеличение непроизводственных основных средств на 87%, было приобретено здание столовой.

Так как ОАО " АПК "Золотая Нива" – сельскохозяйственное предприятие, то необходимо отдельно рассмотреть динамику оснащенности производственными фондами сельскохозяйственного назначения, так как от эффективности их использования зависит объем производства продукции, ее себестоимость и финансовое состояние предприятия.

Таблица 2 – Динамика оснащенности основными производственными фондами сельскохозяйственного назначения

|

Показатели |

2006г. |

2007г. |

2008г. |

2008 г. в % к 2006 г. |

|

|

1. Среднегодовая стоимость основных производственных фондов с.-х. назначения, тыс. руб. |

10906 |

30444 |

70291 |

в 6,5 раз |

|

|

2. Площадь с.-х. угодий, га |

5911 |

5911 |

5911 |

100,0 |

|

|

3.Среднесписочная численность с.-х. работников, чел. |

172 |

154 |

154 |

89,5 |

|

|

4.Фондооснащенность, тыс. руб. (с.1:с.2)х100 |

184,5 |

515,0 |

1189,2 |

в 6,5 раз |

|

|

5.Фондовооруженность,тыс.руб. (с.1:с.3) |

63,4 |

197,7 |

456,4 |

в 7,2 раза |

К 2008 году среднегодовая стоимость основных фондов сельскохозяйственного назначения увеличилась в 6,5 раз по сравнению с 2006г. Это связано с тем, что предприятие приобрело значительное количество основных средств за 2007-2008 гг. и перестало прибегать к аренде. По данным табл. 2 можно сделать вывод о том, что фондовооруженность (уровень вооруженности рабочей силы основными средствами производства) увеличилась в 7,2 раза, это связано со снижением среднесписочной численности работников и увеличением стоимости основных фондов; фондооснащенность (уровень оснащенности основными средствами сельскохозяйственных угодий) увеличилась в 6,5 раз, за счет приобретения большого количества основных средств и неизменности площади сельскохозяйственных угодий за исследуемый период.

Далее рассчитаем экономическую эффективность использования основных производственных фондов сельскохозяйственного назначения.

Таблица 3 - Экономическая эффективность использования ОПФ с.-х. назначения

|

2006 г. |

2007 г. |

2008 г. |

2008г. в % к 2006 г. |

|

|

1. Стоимость валовой с.-х. продукции (в соп. ценах 1994 г.), тыс. руб. |

1527,03 |

3156,89 |

2956,70 |

193,6 |

|

2. Среднегодовая стоимость ОПФ с.-х. назначения, тыс. руб. |

10906 |

30444 |

70291 |

в 6,5 раз |

|

3. Прибыль (+), убыток (-) от реализации с.-х. продукции, тыс. руб. |

-3192 |

6517 |

2047 |

- |

|

4. Фондоотдача, руб. (с.1:с.2) |

0,14 |

0,10 |

0,04 |

28,6 |

|

5. Фондоемкость, руб. (с.2:с.1) |

7,14 |

9,64 |

23,77 |

в 3,3 раза |

|

6. Фондорентабельность, % (с.3:с.2) |

-29,30 |

21,40 |

2,90 |

- |

Экономическую эффективность использования основных производственных фондов характеризуют такие показатели, как фондорентабельность, фондоемкость и фондоотдача.

Наиболее эффективно фонды стали использоваться в 2008г. – показатель фондоемкости (т. е. сколько основных средств принимает участие в производстве единицы продукции) стал составлять 23,77 руб.

За исследуемый период из-за большого количества приобретенных основных средств наблюдается снижение фондоотдачи (выход продукции на 1 руб. средней стоимости основных фондов за период) на 71 %, это является следствием того, что темпы роста среднегодовой стоимости основных фондов с.-х. назначения, больше темпов роста стоимости валовой продукции с.-х. производства. Для того, чтобы повысить фондоотдачу предприятие должно более эффективно использовать земельный фонд, повысить плодородие земель и использовать их более рационально

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.