производств ведется по субконто: объект затрат: водоснабжение, газоснабжение, грузовой транспорт, живая тягловая сила, ремонтная мастерская машино-тракторного парка, ремонтная мастерская грузового транспорта, сельхозмашины, транспортные работы тракторов, электроснабжение.

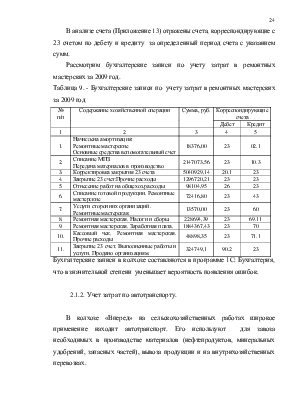

На дебет счета 23 собирают все затраты, относящиеся к вспомогательным производствам; с кредита эти затраты списывают по назначению в соответствии с выполненными работами по фактической себестоимости.

2.1.1. Учет затрат в ремонтных мастерских.

В колхозе «Вперед» имеется большое количество изношенной сельскохозяйственной техники. Поэтому для бесперебойного функционирования основных средств в течении установленного срока службы производится их необходимый систематический ремонт. Капитальный и текущий ремонт техники хозяйство осуществляет в специализированных ремонтных мастерских, находящихся в непосредственной близости от здания правления колхоза.

Поступающая для ремонта техника осматривается заведующим мастерской, и он определяет потребность в запасных частях для предстоящего ремонта, которая фиксируется в документе произвольной формы (Приложение 5). Ведомость дефектов на ремонт машин (форма № 267-АПК) в колхозе «Вперед» не составляется. Запасные части, которые имеются у хозяйства в наличии отпускаются со склада на основе лимитно – заборной карты на получение материальных ценностей (Приложение 6). Для приобретения запасных частей, которых нет на складе, составляется заявка (Приложение 7) от имени главного инженера на их поставку, в которой указываются номер, наименование и количество необходимых материалов. Данная заявка отправляется поставляющей организации, в ответ, которая присылает счет на оплату заказа (Приложение 8).

Перед началом работ выписывается наряд на сдельную работу форма № 70 сельхозучет. (Приложение 9). На лицевой стороне записывается задание, расценка за единицу работ и общая сумма оплаты труда. На оборотной стороне документа заполняется табель, в котором учитывается время, отработанное каждым работником. Заработок каждого определяется пропорционально объемам выполненных работ, отработанному времени и установленным за нее расценкам.

Ведение данного документа производится с небольшими недостатками: используется бланк устаревшей формы, некорректно заполнены графы, данные не соответствуют реквизитам, не заполняются многие из них, а именно, не указывается разряд работы, единица измерения, норма времени, оценка качества выполненных работ, профессия, категория и табельный номер рабочих. Наряд утверждается заведующим ремонтной мастерской и используется в бухгалтерии для записей в расчетную ведомость.

Кроме того, первичным документом по учету затрат в ремонтной мастерской является табель учета использования рабочего времени формы № Т-13 (Приложение 10), где отражается количество часов, отработанных каждым работником. В заполнении данного документа имеются значительные недостатки: не указывается общее число часов

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.