разница между стоимостью продукции, реализованной хозяйству или непосредственно заготовительным организациям и предприятиям, и материальными расходами подрядного коллектива на производство этой продукции.

Продукция, произведенная подрядным коллективом, может оцениваться по внутрихозяйственным (расчетным) или рыночным ценам. Трансфертные (расчетные) цены определяются на основе плановых прямых затрат, рассчитанных на основе технологических карт. Если продукция реализуется по рыночным ценам, подрядный коллектив выплачивает хозяйству арендную плату за землю, продуктивный скот, технику и другие основные средства производства, взятые в аренду. Из хозрасчетного дохода вычитается выплаченный в течение года аванс и заработок привлеченных работников.

Оставшаяся сумма распределяется между членами подрядного коллектива и привлеченными работниками в порядке, установленном самим коллективом. При опережении темпов роста оплаты труда по сравнению с ростом его производительности соответствующая часть средств фонда оплаты может быть направлена в резерв подразделения, а другая — для непосредственного распределения между членами подрядного коллектива. Одновременно часть средств хозрасчетного дохода может направляться на приобретение средств производства и на формирование фондов социально-экономического развития.

Опыт организации арендных отношений в сельскохозяйственных предприятиях показывает, что выручка от реализации продукции или предоставленных услуг может распределяться в следующим образом. При этом 40—50% стоимости полученной продукции или выполненных услуг передается предприятию в виде арендной платы. Эти средства используются для расширения производства, улучшения социально-бытовых и культурных условий. Из оставшихся 60—50% стоимости продукции арендатор оплачивает стоимость всех материальных средств. Полученный остаток составляет хозрасчетный доход арендатора. Из него 12% выделяется для содержания аппарата управления и специалистов конкретного подразделения (в животноводстве — зоотехников, ветеринарных врачей, бригадиров, учетчиков) и 10% - для обслуживающего персонала. Оставшаяся сумма — личный доход арендатора.

Рассмотрим методику стимулирования труда по нормативу от стоимости реализованной продукции. В зависимости от степени экономической самостоятельности подразделений подобный порядок построения системы материального стимулирования возможен:

- полностью на уровне предприятия;

- полностью на уровне подразделения;

- с формированием на уровне предприятия фонда накопления, а на уровне подразделения - фонда потребления.

За счет прибыли формируются фонды оплаты труда и отчисляется доля на оплату вложенного капитала (имущественного пая).

Распределение дохода может осуществляться по двум основным вариантам.

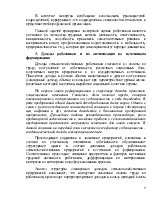

При первом подразделения реализуют свою продукцию (услуги) предприятию по внутрихозяйственным расчетным ценам (рис.).

1- кроме СПК;

2- в СПК этот фонд существует только на дополнительные паи и в том случае, если система ценных бумаг вводится для ассоциированных членов.

Рисунок – Распределение чистого дохода предприятия

Доход сельхозпредприятия, как правило, формируется из двух источников: поступлений от внутрихозяйственных подразделений и собственно коммерческой деятельности предприятия.

Стоимость материальных ресурсов, продукция, произведенная сверх задания, учитываются и оплачиваются по внутрихозяйственным ценам. Экономия материальных затрат увеличивает доход подразделений. После вычитания из полученной выручки обязательных платежей в бюджет

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.