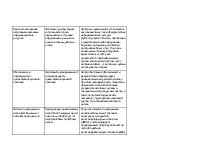

Статистика доначислений по нарушениям порядка применения

ст. 40 НК РФ в 2008 - 2010 гг., млрд руб.

20 ┬───────────────────────────────────────────────────────────────────────

│

18 ┼─────────────┬──────┬──────────────────────────────────────────────────

│ │ 17,9 ├──────┐

16 ┼─────────────┤ │/16,8/├───────────────────────────────────────────

│ │ │//////│

14 ┼─────────────┤ │//////├───────────────────────────────────────────

│ │ │//////│

12 ┼─────────────┤ │//////├──────┬────────────────────────────────────

│ │ │//////│*11,9*│

10 ┼─────────────┤ │//////│******├────────────────────────────────────

│ │ │//////│******│

8 ┼─────────────┤ │//////│******├────────────────────────────────────

│ │ │//////│******│

6 ┼─────────────┤ │//////│******├─────┬──────────────────────────────

│ │ │//////│******│\\6\\│

4 ┼─────────────┤ │//////│******│\\\\\├──────────────────────────────

│ │ │//////│******│\\\\\│

2 ┼─────────────┤ │//////│******│\\\\\├──────────────────────────────

│ │ │//////│******│\\\\\│

0 ┴─────────────┴──────┴──────┴──────┴─────┴──────────────────────────────

┌─┐

│ │ Выявлено нарушений по порядку применения ст. 40 НК РФ

└─┘

┌─┐

│/│ Оспорено налогоплательщиками в судебном порядке

└─┘

┌─┐

│*│ Вынесено решений в пользу налогоплательщика

└─┘

┌─┐

│\│ Фактически доначислено в бюджет РФ

└─┘

Рис. 1

Из 17,9 млрд руб. выявленных нарушений по ст. 40 НК РФ в бюджет страны фактически поступило 6 млрд руб., что составляет лишь 33% предполагаемой суммы. При таком соотношении работу налоговых органов в части налогового контроля трансфертных цен можно назвать малоэффективной.

Указанные причины привели к изменению норм НК РФ и принятию Федерального закона от 18.07.2011 N 227-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения" (далее - Федеральный закон N 227-ФЗ). Этот документ рассматривался и дорабатывался в течение длительного времени. Первая его редакция была подготовлена в 2007 г. Министерством финансов Российской Федерации и Министерством экономического развития Российской Федерации. Далее законопроект дорабатывался совместно с Российским союзом промышленников и предпринимателей. После опубликования для ознакомления в 2009 г. документ в течение двух лет находился на рассмотрении Государственной Думы и 18.07.2011 был подписан Президентом Российской Федерации.

Подчеркивая важность указанного Закона, глава государства в Бюджетном послании 2011 г. говорил о том, что ожидаемое увеличение налоговых поступлений в связи с принятием данного Закона должно стать стабильным источником дохода для бюджетов всех уровней РФ [2]. Кроме того, Федеральный закон N 227-ФЗ был призван сблизить методику налогового контроля Российской Федерации с международной практикой.

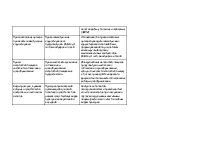

Если до принятия указанного Закона проблемам регулирования ценообразования отводилось лишь две статьи НК РФ, то сегодня для этих целей существует целый раздел (разд. V.1) НК РФ, включающий в себя 6 тематических глав, объединяющих 25 статей НК РФ. Результаты исследования изменений законодательства в указанной области приведены в табл. 2.

Таблица 2

Анализ изменения норм НК РФ по вопросу регулирования

ценообразования

|

Положения НК РФ |

Статьи 20, 40 НК РФ (в ред. от 21.11.2011) |

Раздел V.1 НК РФ (в ред. от 28.12.2013) |

|

Контролируемые сделки |

Налоговый орган вправе осуществить проверку в случаях проведения между контрагентами бартерных сделок, внешнеэкономических сделок, а также в случае, если цена проводимых налогоплательщиком сделок в течение короткого интервала времени колеблется более чем на 20% |

Под налоговый контроль механизмов ценообразования подпадают только сделки с взаимозависимыми лицами. Однако далее законодатель оговаривает, что, например, внешнеэкономические сделки могут быть подвергнуты налоговому контролю даже при отсутствии признаков взаимозависимости между контрагентами |

|

Основания признания лиц взаимозависимыми |

Взаимозависимыми считаются лица, если доля участия составляет более 20% |

Взаимозависимыми считаются лица, если доля участия составляет более 25%. Выделено 11 критериев, согласно которым участники могут быть признаны взаимозависимыми |

|

Предмет контролируемой сделки |

В качестве предмета контролируемой сделки выступают товары, работы или услуги |

В новой редакции нет упоминания о займах и лицензионных соглашениях |

|

Основания признания цены рыночной |

При определении цены допускается отклонение не более 20% от рыночной цены на аналогичные товары, работы и услуги на рынке. При этом цена любой сделки считается рыночной до тех пор, пока не доказано обратное |

Рыночной считается цена сделки, заключенной между лицами, не являющимися взаимозависимыми. Цена сделки между взаимозависимыми лицами может быть признана рыночной, если она соответствует условиям рынка и не приводит к занижению налога. Введено понятие "интервал рентабельности" |

|

Методы определения рыночной цены |

Существует 3 метода определения рыночной цены: метод сопоставимой рыночной цены; метод цены последующей реализации; затратный метод |

Существует 5 методов определения рыночной цены: метод сопоставимых рыночных цен; метод цены последующей реализации; затратный метод; метод сопоставимой рентабельности; метод распределения прибыли |

|

Право использования налоговыми органами информационных ресурсов |

Налоговые органы вправе использовать только официальные источники информации о рыночных ценах на товары, работы и услуги |

Налоговые органы могут использовать как официальные, так и общедоступные информационные ресурсы (бухгалтерскую отчетность, публикации в средствах массовой информации, биржевые котировки российских и иностранных бирж и т.д.). Перечень возможных источников открытый. Единственное исключение представляет собой информация ограниченного доступа (в том числе налоговая тайна) - ее налоговые органы использовать не вправе |

|

Обоснование и подтверждение применяемой ценовой политики |

Налоговый орган доказывает неправомерность применяемой ценовой политики |

Налогоплательщик обосновывает и документально подтверждает применяемую им ценовую политику. При этом законодательно установлена обязанность налогоплательщика уведомлять налоговые органы о совершении контролируемых сделок, а также представлять документы, связанные с проведением указанной сделки, по требованию налогового органа |

|

Налоги, по которым на налоговую базу может повлиять проверка цен |

Проверка цен, применяемых налогоплательщиком, может повлечь за собой пересчет налоговой базы по любому налогу |

Перечень налогов, по которым на налоговую базу может повлиять проверка цен, закрытый: налог на доходы физических лиц (НДФЛ) в части доходов от предпринимательской деятельности и частной практики; налог на добавленную стоимость (НДС); налог на добычу полезных ископаемых (НДПИ) |

|

Право налоговых органов применять симметричные корректировки |

Право симметричных корректировок не предусмотрено. Действует система штрафов и пеней |

Устанавливается право налоговых органов проводить симметричные корректировки налоговой базы, сформированной по результатам анализируемой сделки у взаимозависимых контрагентов. Действует система штрафов и пеней |

|

Право налогоплательщиков заключать соглашения о ценообразовании |

Право заключать временные соглашения о ценообразовании налогоплательщикам не предоставлено |

Для крупнейших налогоплательщиков предусмотрено заключение соглашения о ценообразовании, которое позволяет налогоплательщику в течение срока действия данного документа использовать согласованные методы ценообразования |

|

Виды проверок, в рамках которых осуществляется контроль за исчислением налогов |

Проверка применяемой организацией ценовой политики осуществляется в рамках существующих видов проверок: камеральной и выездной |

Контроль за полнотой, своевременностью и правильностью исчисления налогов при совершении сделок между взаимозависимыми лицами фактически считается особым видом проверки |

С введением в действие Федерального закона N 227-ФЗ предмет налогового контроля в сфере трансфертного ценообразования существенно изменился. В частности, законодатель ввел в НК РФ новое для российского законодательства понятие контролируемых сделок, что позволило сузить круг сделок, проверяемых налоговыми органами.

Согласно ст. 105.14 НК РФ контролируемыми сделками являются сделки с взаимозависимыми лицами. Исходя из анализа норм гл. 14.4 НК РФ, авторы считают необходимым дополнить данное определение: контролируемые сделки - это сделки между взаимозависимыми лицами, а также отдельные сделки между лицами, не признаваемыми взаимозависимыми, удовлетворяющие критериям НК РФ, в отношении которых налоговые органы вправе инициировать проверку ценообразования на предмет его соответствия рыночному.

Понятие взаимозависимости лиц является одним из основных "кирпичиков" становления нового элемента налогового законодательства. Однако это понятие не является революционно новым для российского налогового законодательства, Налоговый кодекс Российской Федерации (ст. 20) и ранее содержал перечень формальных признаков взаимозависимости лиц. Основными критериями взаимозависимости считались:

- доля участия лица в организации более 20%;

- подчинение физического лица другому лицу согласно должностному положению;

- связь лиц между собой брачно-семейными узами в соответствии с семейным законодательством Российской Федерации.

Однако в связи с развитием экономических отношений и "изобретательностью" налогоплательщиков данный перечень оказался не только недостаточным, но и во многом сковывающим контрольную деятельность налоговых органов.

В новой редакции НК РФ законодатели расширили перечень критериев, согласно которым лица могут быть признаны взаимозависимыми, но экономический смысл понятия остался прежним: взаимозависимость определяется как специфические отношения

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.