Министерство образования российской федерации

ГОУВПО «Комсомольский-на-Амуре государственный технический университет»

Кафедра экономики и финансов

УПРАВЛЕНИЕ РИСКАМИ ВОЗНИКНОВЕНИЯ УБЫТКОВ И ПОТЕРИ ЗАПАСА ФИНАНСОВОЙ ПРОЧНОСТИ

Методические указания к выполнению лабораторной работы по дисциплине «Финансовый менеджмент» для студентов всех форм обучения специальностей «Финансы и кредит», «Менеджмент»

Комсомольск-на-Амуре 2003УДК

Управление рисками возникновения убытков и потери запаса финансовой прочности. Методические указания к выполнению лабораторной работы по дисциплине «Финансовый менеджмент» для студентов всех форм обучения специальностей «Финансы и кредит», «Менеджмент» / Сост. Г.В. Нагаев. – Комсомольск-на-Амуре: ГОУВПО Комсомольский-на-Амуре гос. техн. ун-т, 2003. – 9 с.

В данной лабораторной работе рассматривается использование модели управления рисками возникновения убытков и потери запаса финансовой прочности, через определение оптимальных значений цен и объемов реализации продукции, предложенной к.э.н. Д. Ивахником. Для выполнения работы студенты должны свободно оперировать понятиями издержек предприятия, убытков, запаса финансовой прочности.

Рецензент Никитин К.Е.

Цель работы: научится определять объем и цену реализации продукции, обеспечивающие минимально возможные риски убытков и потери запаса финансовой прочности.

1 ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ

1.1 Теоретические основы используемой модели

Существует много классификаций рисков инвестиционных проектов, одна из них подразумевает их разделение на управляемые и не управляемые. Неуправляемые риски – те на которые невозможно повлиять при реализации инвестиционного проекта: риски колебания рыночной конъюнктуры, деловых циклов и т.д. Управляемые риски могут быть минимизированы или вовсе устранены инвесторами и участниками инвестиционного проекта – риски возникновения убытков, потери запаса финансовой прочности, снижения доходности проекта и т.д.

Кандидатом экономических наук Д. Ивахником сформулирована и доказана следующая теорема: «Если функции прибыли от реализации продукции и запаса финансовой прочности имеют экстремумы, то они достигаются при различных объемах производства и реализации продукции». Исходя из данной теоремы, им была разработана ниже рассмотренная модель управления рисками возникновения убытков и потери запаса финансовой прочности.

Использование данной модели подразумевает нахождение такого значения цены реализации продукции, которое обеспечит предприятию одновременное получение максимальных значений прибыли и запаса финансовой прочности с учетом действующих рисков.

1.2 Расчет исходных параметров модели

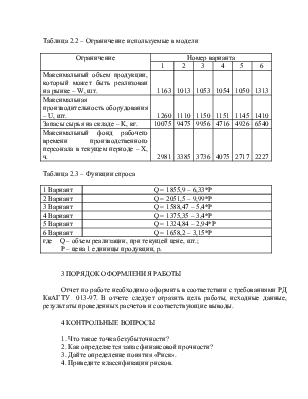

1.2.1 На основе исходных данных приведенных в таблицах 2.1, 2.2, 2.3, проведите в таблице А.1 расчеты исходных параметров модели. Все расчеты производятся для одного вида продукции в среде Excel.

Первая строка таблицы А.1 – P – на данном этапе работ остается незаполненной поэтому, когда будет необходимо сделать на нее ссылку, ссылка будет производиться на пустую ячейку.

1.2.2 Вторая строка – Z – будет определяться, как сумма величины переменных издержек и числа 0,01.

1.2.3 Q – оптимальный объем производства (строка 3 таблицы А.1) определяется по формуле указанной в исходных данных, в таблице 2.3. При занесении данной формулы в ячейку для расчета Q сделайте в ней ссылку на P (строка 1 таблицы А.1).

1.2.4 A – расход сырья на производство определяется как произведение расхода сырья на 1 единицу продукции (из таблицы 2.1) и оптимального объема производства (строка 3 таблицы А.1).

1.2.5 Строка 5 таблицы А.1 – использование фонда рабочего времени – определяется как произведение рабочего времени необходимого для производства 1 ед. изделия (таблица 2.1) и оптимального объема производства Q.

1.2.6 Для расчета оптимальной прибыли от реализации F, в ячейку

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.