предлагаемый Харченко Сергея Владимировича (Журнал «Автотранспортное предприятие», май 2008 г.), где он указал, что решающее значение имеет скорость расчетов экономической эффективности от внедрения той или иной инновации.

Привел два примера расчетов:

1. Для расчета экономической эффективности инновационного проекта.

2. Для модернизации существующего производства.

Рассмотрел и рассчитал второй вариант и построил график.

ассмотрел

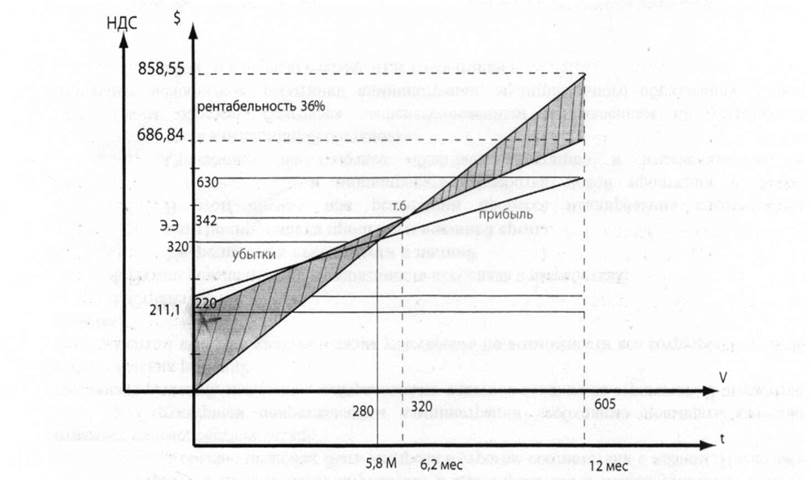

Рисунок 1.3 – Определение экономической эффективности от внедрения проекта модернизации

Во второй главе дипломного проекта проведен анализ развития предприятия ИП Рафаилов К.В. за 2008 – 2010 гг..

Структура организации

|

Рисунок 2.1 – Организационная структура предприятия ИП Рафаилов К. В.

Штат сотрудников предприятия составляет 20 человек. Организация имеет бухгалтерию, маркетинговый отдел (отдел сбыта), а также сотрудников магазинов.

В соответствии с конкретными условиями деятельности организации ИП Рафаилов К. В. учет в ней организован по централизованной форме.

Проведены:

Вертикальный анализ

|

Показатель |

2008 г. |

2009 г. |

2010 г. |

|||

|

тыс., руб. |

к итогу, % |

тыс., руб. |

к итогу, % |

тыс., руб. |

к итогу, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Всего доходов и поступлений |

24508 |

100 |

24537 |

100 |

25550 |

100 |

|

2. Общие расходы финансово-хозяйственной деятельности |

23827 |

97,22 |

23800 |

97,00 |

24779 |

96,98 |

|

3. Выручка от продаж |

24503 |

99,98 |

24500 |

99,85 |

25500 |

99,80 |

|

4. На производство и сбыт продукции в т.ч. |

21852 |

89,16 |

23070 |

94,02 |

23979 |

93,85 |

|

- себестоимость |

15437 |

62,99 |

16660 |

67,90 |

16575 |

64,87 |

|

- коммерческие расходы |

2211 |

9,02 |

2310 |

9,41 |

2504 |

9,80 |

|

- управленческие расходы |

4204 |

17,15 |

4100 |

16,71 |

4900 |

19,18 |

|

5. Валовая прибыль |

9066 |

36,99 |

7840 |

31,95 |

8925 |

34,93 |

|

6. Прибыль от продаж |

2651 |

10,82 |

1430 |

5,83 |

1521 |

5,95 |

|

7. Доходы по операциям финансового характера |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

8. Расходы по операциям финансового характера |

85 |

0,35 |

0 |

0,00 |

0 |

0,00 |

|

9. Прочие доходы |

3 |

0,01 |

37 |

0,15 |

50 |

0,20 |

|

10. Прочие расходы |

1975 |

8,06 |

730 |

2,98 |

800 |

3,13 |

|

11. Прибыль или до налогообложения |

596 |

2,43 |

737 |

3,00 |

771 |

3,02 |

|

12. Текущий налог |

143 |

0,58 |

177 |

0,72 |

185,04 |

0,72 |

|

13. Чистая прибыль отчетного периода |

453 |

1,85 |

560 |

2,28 |

585,96 |

2,29 |

Горизонтальный анализ

|

Показатель |

Значение, тыс. руб. |

Изменение абсол., тыс. руб. |

Изменение относит.,% |

||||||

|

2008 год |

2009 год |

2010 год |

2008-2009 гг. |

2009-2010 гг. |

2008-2010 гг. |

2008-2009 гг. |

2009-2010 гг. |

2008-2010 гг. |

|

|

Выручка |

24503 |

24500 |

25500 |

-3 |

1000 |

997 |

100,0 |

104,1 |

104,1 |

|

Себестоимость |

15437 |

16660 |

16575 |

1223 |

-85 |

1138 |

107,9 |

99,5 |

107,4 |

|

Валовая прибыль |

9066 |

7840 |

8925 |

-1226 |

1085 |

-141 |

86,5 |

113,8 |

98,4 |

|

Коммерческие расходы |

2211 |

2310 |

2504 |

99 |

194 |

293 |

104,5 |

108,4 |

113,3 |

|

Управленческие расходы |

4204 |

4100 |

4900 |

-104 |

800 |

696 |

97,53 |

119,5 |

116,6 |

|

Прибыль (убыток) от продаж |

2651 |

1430 |

1521 |

-1221 |

91 |

-1130 |

53,94 |

106,4 |

57,4 |

|

Прочие доходы |

3 |

37 |

50 |

34 |

13 |

47 |

1233 |

135,1 |

1666, |

|

Прочие расходы |

1975 |

730 |

800 |

-1245 |

70 |

-1175 |

36,9 |

109,6 |

40,5 |

|

Прибыль (убыток) до налогообложения |

596 |

737 |

771 |

141 |

34 |

175 |

123,7 |

104,6 |

129,4 |

|

Текущий налог на прибыль |

143 |

177 |

185,0 |

34 |

8,04 |

42,04 |

123,7 |

104,5 |

129,4 |

|

Чистая прибыль (убыток) отчетного периода |

453 |

560 |

585,9 |

107 |

25,96 |

132,9 |

123,6 |

104,6 |

129,3 |

Рассчитали темпы роста чистой прибыли, выручки и средней величины активов.

|

Показатель |

Значение, тыс. руб. |

Темп роста, % |

|||

|

2008 год |

2009 год |

2010 год |

2008/2009 |

2009/2010 |

|

|

Выручка, тыс., руб. |

24503 |

24500 |

25500 |

99,99 |

104,08 |

|

Чистая прибыль, тыс., руб. |

453 |

560 |

585,96 |

123,62 |

104,28 |

|

Активы, тыс., руб. |

1476 |

1625 |

1805,96 |

101,34 |

101,52 |

Так же рассчитаны коэффициенты оборачиваемости.

Провели расчеты операционного и финансового циклов за 2008–2010 гг. – длительность операционного цикла увеличилась на 1,65 дня и составила 22,83 дня; а время обращения кредиторской задолженности уменьшилось и составило – 1,26 дня. Продолжительность фин.цикла – увеличилась на 2,91 дня и составила – 18,51 дней.

Основным показателем эффективности деятельности организации является рентабельность.

|

Показатель |

Комментарий |

2008 год |

2009 год |

2010 год |

|

Рентабельность активов, % |

(Прибыль до налогообложения / Величина активов) × 100% |

4,60 |

5,61 |

5,78 |

|

Рентабельность основных фондов, % |

(Прибыль до налогообложения /Среднегодовая стоимость основных фондов) × 100% |

5,19 |

6,53 |

6,81 |

|

Рентабельность оборотных средств, % |

(Прибыль до налогообложения / Среднегодовую стоимость оборотных средств) × 100% |

40,38 |

45,35 |

42,69 |

|

Рентабельность производственных фондов, % |

(Прибыль до налогообложения / Среднегодовую стоимость производственных фондов) × 100% |

4,60 |

5,71 |

5,87 |

|

Рентабельность собственного капитала, % |

(Чистая прибыль / Собственный капитал) × 100% |

3,73 |

4,57 |

4,56 |

|

Рентабельность продаж, % |

(Прибыль от продаж / Выручка) × 100% |

10,82 |

5,84 |

5,96 |

|

Рентабельность основной деятельности, % |

(Прибыль от продаж / Себестоимость ) × 100 |

17,17 |

8,58 |

9,18 |

|

Рентабельность совокупных затрат, % |

(Прибыль от продаж / совокупные затраты) × 100% |

12,13 |

6,20 |

6,34 |

|

Рентабельность продаж по чистой прибыли, % |

(Чистая прибыль / Выручка) × 100 |

1,85 |

2,29 |

2,30 |

|

Экономическая рентабельность (рентаб. активов), % |

(Выручка / Ср. активы) × 100% |

189,12 |

186,6 |

191,3 |

|

Финансовая рентабельность (рентабельность собственного капитала), % |

(Чистая прибыль / Собственный капитал) × 100% |

3,73 |

4,57 |

4,56 |

Провели расчеты деловой активности, расчет экономического эффекта от изменения оборачиваемости оборотных средств.

В 2010 году потребность в ресурсах составляет – 269,88 тыс. рублей. Потребность в доп.средствах сокращается на 240,02 тыс.рублей.

Положение предприятие относительно конкурентов.

Рисунок 2.4 – Многоугольник конкурентоспособности ИП Рафаилов К. В.

По полученному многоугольнику можно судить, что у исследуемого предприятия достаточно хорошие позиции, но стоит обратить внимание на слабые позиции – это ассортимент и доля рынка. Необходимо направить усилия на увеличение доли рынка.

Провели анализ внешней среды

Таблица 2.10 - Анализ внешней среды ИП Рафаилов К. В. по СТЭП-факторам

|

Фактор |

Состояние фактора и тенденции развития |

Характер влияния на организацию («+»положительное; «-»отрицательное) |

Возможная реакция организации |

|

1 |

2 |

3 |

4 |

|

1. Социальный |

Высокая, но есть тенденция к сокращению |

«+» Создание рабочих мест; «-» Отсутствие постоянного покупателя услуг |

Проведение маркетинговых исследований, поиск новых рынков |

|

1.1 Безработица |

|||

|

1.2 Социально-культурный фактор |

Достаточно низкий, постепенно растет |

«-» привлечение дополнительных инвестиций в край, что связано с благосостояние граждан. |

Введение определенных льгот для разных категорий потребителей |

|

2. Технологический |

Слабая, но существует тенденция к обновлению |

«-» выходят из строя отдельное оборудование |

Дополнительное вложение средств в обновление оборудования |

|

2.1 Технико-экономическая оснащенность |

|||

|

3. Экономический |

Значительный, но возможна стабилизация |

«-» Обесценивание денежных средств «+» При выплатах по долгосрочным займам |

Предусматривать в договорах индексацию платежей |

|

3.1 Уровень инфляции |

|||

|

3.2 Уровень потребительских доходов |

Низкий уровень доходов, но наблюдается постепенный рост |

«-» Влияет на уменьшение количество оказанных услуг |

Снижение цен до возможного уровня |

|

1 |

2 |

3 |

4 |

|

4. Политический |

Удовлетворительное, разработка новых законопроектов по поддержке |

«+» Стимулирование государством развития малого бизнеса; «-» Контроль малого бизнеса |

Поиск стабильных потребителей, обеспечение стабильности деятельности |

|

4.1 Стратегия государства по отношению к малому бизнесу |

|||

|

4.2 Экономическая политика |

Построение рыночной экономики, медленно |

«+» Рост спроса на напольные покрытия |

Выход на новые рынки и удержание старых |

|

5. Правовой |

Удовлетворительно, постепенно приходит в порядок |

«-» Постоянные изменения в структуре хозяйственной деятельности |

Обеспечить резервный фонд предприятия |

|

5.1 Состояние законодательства |

Сформировали перечень базовых факторов микросреды по сферам влияния, после этого провели анализ оценки воздействия факторов микросреды на предприятие.

Выявили положительные и отрицательные факторы.

Завершающим этапом второй главы провели SWOT-анализ, для выявления сильных и слабых сторон предприятия.

Таблица 2.13 - Матрица SWOT - анализа ИП Рафаилов К. В.

ВНЕШНЯЯ СРЕДАВНУТРЕННЯЯ СРЕДА |

Возможности: § перспективы выхода на новые рынки; § сильное конкурентное давление; § НТП; § возможность перейти к осуществлению лучшей стратегии; § мобильность рынка; § выход на новые сегменты рынка; § увеличение разнообразия во взаимосвязанных продуктах |

Угрозы: § ограниченный платежеспособный спрос, снижение реальных доходов населения (уменьшение строительства); § замедление роста рынка; § высокие темпы инфляции; § рост цен; § общий спад производства; § зависимость от снижения спроса; § неплатежи между предприятиями; § растущая требовательность поставщиков; § возможность появления новых конкурентов |

Сильные стороны:§ высокое качество продукции и широкий ассортимент изделий; § квалифицированный персонал; § низкая цена продукции (в среднем на 5-7% ниже, чем у конкурентов); § восприимчивость к изменениям потребностей потребителей, быстрота реагирования; § оказание дополнительных услуг покупателям (нарезка линолеума); § хороший имидж; |

СИВ: § расширение доли рынка до 55%; § достижение лидерства по качеству продукции; § за счет гибкой ценовой стратегии увеличить спрос на продукцию на 10%; § привлечение высококвалифицированных работников; § наращивание потенциала за счет привлечения новых потребителей; § оптимизация запасов. |

СИУ: § способность предприятия находить определенные рыночные возможности; § снижение условно-постоянных затрат позволит удерживать цену на продукцию на конкурентоспособном уровне; § проведение PR-мероприятий будет способствовать повышению репутации предприятия; § проведение подготовки и переподготовки кадров; § завоевание потребителя через обеспечение высокого качества продукции; § своевременное удовлетворение спроса покупателей; § использование преимуществ благоприятного географического положения |

Слабые стороны:§ отсутствие некоторых управленческих кадров ключевой квалификации и компетенции (например, специалиста по стратегическому развитию); § плохое отслеживание процесса выполнения общефирменной и конкретной стратегии развития; § противодействие конкурентов выше планируемого; § отсутствие долговременной рекламной кампании; § ограниченность финансовых ресурсов, нестабильность финансового положения; § слабость системы реагирования на изменения во внешней среде |

СЛВ: § ужесточение внутреннего контроля за реализацией стратегии; § более полное задействование производственных мощностей предприятия и на этой основе увеличение производства |

СЛУ: § заключение договоров с постоянными клиентами; § оценка платежеспособного спроса потребителей; § налаживание конструктивных отношений с поставщиками; § более эффективное использование маркетинговых инструментов; § привлечение специалистов со стороны; § освоение новых рынков и тщательное проникновение на уже освоенные рынки |

П результатам SWOT-анализа можно говорить о том, что компания имеет достаточно хорошие шансы по сохранению и закреплению рынка. Основной стратегией должна стать оптимизация запасов, возможное сокращение издержек и повышение продаж предприятия.

В третьей главе проведены действия к совершенствованию хоз.деятельности организации ИП Рафаилов К.В.

Определены пути совершенствования:

· повышение эффективности использования финансовых ресурсов предприятия

· повышение эффективности функционирования складского хозяйства (вследствие чего сокращение издержек и повышение отдачи от продаж).

Большую часть запасов предприятия составляет товарно-материальные ценности – 57%. Необходимо разработать политику управления запасами.

Эффективное управлении запасами позволяет снизить продолжительность операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть оборотного капитала, реинвестируя его в другие активы.

Внесены рекомендации:

· По изысканию доп.денежных средств

· По взысканию задолженности

· По разграничению выплат кредиторам по степени приоритетности

· По реорганизации инвентарных запасов

· По увеличению притока ден.средств за счет пересмотра планов капитальных вложений

· По увеличению поступления ден.средств

· Рекомендации по увеличению продаж

· Контроль выплат

· Регулярно составлять прогноз доходов и расходов предприятия

· Составлять прогноз движения денежных средств предприятия.

Расчет оптимального денежного остатка для ИП Рафаилов К. В.

|

№ п/п |

Наименование показателя |

Обозначение |

Планируемое значение, тыс. руб. |

|

1 |

Планируемый объем денежного оборота |

Поод |

26300 |

|

2 |

количество оборотов среднего остатка денежных активов в плановом периоде |

Кода |

16,00 |

|

3 |

операционный остаток денежных активов |

ДАо |

1643,75 |

|

4 |

коэффициент вариации поступления денежных средств на предприятие в отчетном периоде |

КВпдс |

0,65 |

|

5 |

Страховой остаток денежных активов |

Дас |

1068,44 |

|

6 |

Компенсационный остаток денежных активов |

Дак |

50,00 |

|

7 |

Инвестиционный остаток денежных активов |

Даи |

100,00 |

|

8 |

Средней остаток денежных активов |

ДА |

2862,19 |

Оптимальный денежный остаток составляет 2862,19 тыс. руб.

Для управления запасами материалов рекомендуется применять

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.