Удельный вес дебиторской задолженности превышает норму, что не является положительным фактором для строительной фирмы.

Анализ и оценка деловой активности предприятия проводится на количественном и на качественном уровнях. Анализ на качественном уровне предполагает оценку деятельности предприятия по неформальным критериям: широта рынка сбыта, репутация предприятия, известность и надежность клиентов, пользующихся услугами предприятия, наличие долгосрочных договоров, имидж, торговая марка и пр.

Анализ на качественном уровне предполагает расчет ряда показателей характеризующих деятельность предприятия. В начале устанавливается, выполняется ли следующее правило, характеризующее экономическую деятельность предприятия:

Та < Тв < Тпб < Тпч, (2.2.3.)

где Та - темп изменения активов, %:

Тв - темп роста выручки от реализации, %;

Тпб - темп роста балансовой прибыли, %;

Тпч - темп роста чистой прибыли, %

Экономический смысл этого правила в том, что размер имущества должен увеличиваться (то есть предприятие должно развиваться), при этом темп роста объема реализации должен превышать темп роста имущества в связи с тем, что это означает более эффективное использование ресурсов (имущества) предприятия, а темп роста балансовой прибыли должен опережать темпы роста объемов реализации, так это свидетельствует об относительном снижении издержек производства и обращения.

Рассмотрим данное соотношение по годам:

-2003 год: Та < Тв > Тпб > Тпч;

- 2004 год: Та < Тв > Тпб > Тпч;

- 2005 год: Та < Тв > Тпб > Тпч.

Видно, что ни водном из анализируемых периодов данное соотношение не выполняется.

Второе направление количественного анализа деловой активности предусматривает расчет ряда показателей, характеризующих эффективность использования материальных, трудовых и финансовых ресурсов предприятия

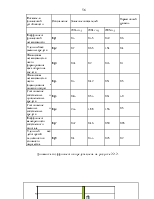

Проанализируем показатели деловой активности, представленные в таблице 2.2.12.

Таблица 2.2.12 - Показатели деловой активности

|

Коэффициент деловой активности |

Значение показателя |

||

|

2003 год |

2004 год |

2005 год |

|

|

Производительность труда |

33 |

45 |

56 |

|

Общий коэффициент оборачиваемости |

1,2 |

1,23 |

1,27 |

|

Коэффициент оборачиваемости собственных средств |

1,5 |

1,63 |

1,71 |

|

Оборачиваемость текущих активов |

3,05 |

1,52 |

2J1 |

|

Оборачиваемость запасов и затрат |

1,39 |

1,3 |

1,41 |

|

Оборачиваемость денежных средств |

21 |

33 |

44 |

|

Оборачиваемость дебиторской задолженности |

2,47 |

3.33 |

3,76 |

|

Оборачиваемость кредиторской задолженности |

2,011 |

3,66 |

3,87 |

|

Общая фондоотдача |

1,5 |

1,22 |

1,46 |

|

Фондоотдача основных средств |

0,5 |

0,38 |

0,42 |

|

Фондоотдача оборотных средств |

0,5 |

0,49 |

0,53 |

|

1 Соотношение дебиторской и кредиторской задолженностей |

1,03 |

1,14 |

1,2 |

|

Коэффициент погашения кредиторской задолженности |

0.27 |

0.2 |

0.23 |

Динамика коэффициентов деловой активности представлена на рисунке 2.2.3.

Динамика коэффициентов деловой активности представлена на рисунке 2.2.3.

Рисунок 2.2.3 – Показатели деловой активности

Вертикальный анализ - это определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Таблица 2.2.13

|

Раздел баланса |

2003 год |

2004 год |

2005 год |

|

АКТИВ |

|||

|

Внеоборотные активы, всего |

20,95 |

16,96 |

16,18 |

|

Текущие активы. всего |

79,05 |

83,04 |

83,82 |

|

в т.ч.: запасы |

37,49 |

41,76 |

36,89 |

|

дебиторская задолженность |

33,48 |

28,42 |

27,06 |

|

денежные средства |

5,98 |

6,89 |

17,79 |

|

Продолжение таблицы 2.2.13. |

|||

|

Убытки, всего |

- |

- |

- |

|

ИТОГ БАЛАНСА |

100 |

100 |

100 |

|

ПАССИВ |

|||

|

Источники собственных средств |

34,36 |

35,06 |

40,34 |

|

Заемные средства. всего |

65,64 |

64,94 |

59,66 |

|

Долгосрочные пассивы |

0 |

0 |

0 |

|

Краткосрочные пассивы |

65,64 |

64.94 |

. 59,66 |

|

Кредиторская задолженность |

33,92 |

35,90 |

31,55 |

|

ИТОГ БАЛАНСА |

100 |

100 |

100 |

Вертикальный анализ показывает изменение удельного веса каждой статьи баланса, относительно итога баланса. Для проведения вертикального анализа необходимо брать агрегированный, т.е. укрупненный баланс, в котором все статьи сведены в группы, а не расписаны отдельно.

По результатам вертикального анализа можно сделать следующие выводы:

1 Актив баланса:

Доля внеоборотных активов в структуре баланса практически изменилась в сторону уменьшения с 20,95 % до 16,18 %.

Структура текущих активов изменилась следующим образом, произошло снижение доли запасов и затрат с 41,76 % до 36, 89 % Доля дебиторской задолженности несколько уменьшилась с 28,42 % до 27,06 %. Денежные средства увеличились с 6,89 % до 17,79 %. Поэтому можно говорить о незначительном улучшении структуры текущих активов и перераспределении некоторой части запасов в дебиторскую задолженность.

2 Пассив баланса:

2.1 Доля собственных средств в структуре баланса практически не изменилась, изменение составило 5,98 %.

2.2 Доля заемных средств изменилась в сторону уменьшения с 64.94 % до 59,66 %. Это произошло за счет уменьшения доли кредиторской задолженности с 35,90% до 31,55%.

Таким образом, можно сделать выводы, что изменения, которые происходили на фирме в течение трех лет практически не изменили ее финансовое состояние, но в структуре пассива уменьшается доля кредиторской задолженности, что незначительно, но улучшает финансовое состояние

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.