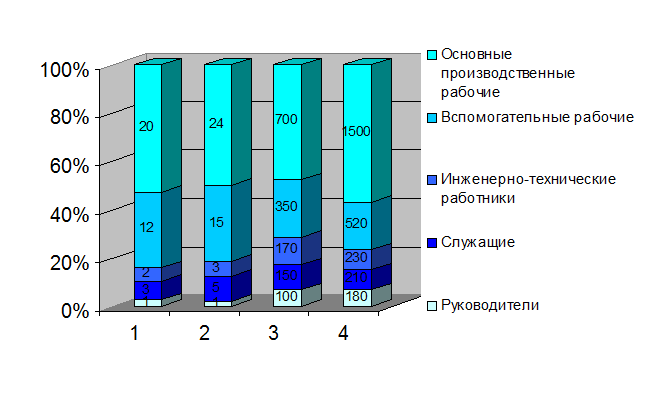

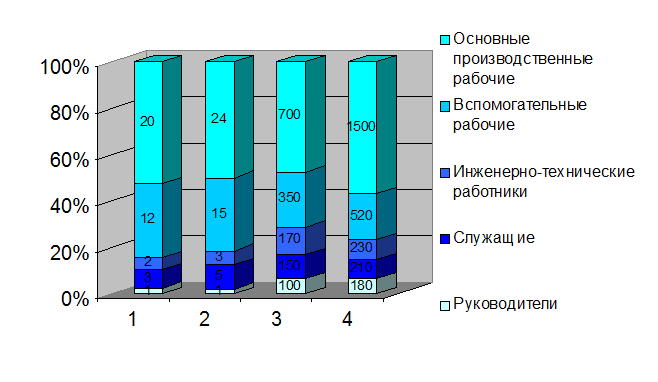

Структура численности персонала и уровень затрат на заработную плату изображены на рис.1,2 динамика структуры персонала и фонда заработной платы различных категорий работников позволяет сделать вывод о том, что нарушен баланс в структуре персонала и оплате труда.

Рис.1 Структура численности персонала и фонда заработной платы 2003г.

Рис.2 Структура численности персонала и фонда заработной платы 2004г.

Производительность труда определим по формуле

Производительность труда = Валовый объем реализации за вычетом косвенных налогов / Среднесписочная численность персонала

2003

Производительность труда

на начало периода =

Производительность труда

на конец периода =

Прибыль на одного

работающего = Чистая прибыль / Среднесписочная численность работающих =

Прибыль на одного рабочего на начало периода равна нулю.

2004

Производительность труда

на начало периода =

Производительность труда

на конец периода =

Прибыль на одного работающего на конец периода:

Прибыль на одного

работающего = Чистая прибыль / Среднесписочная численность работающих =

Отмечаем рост производительности труда за период, что является положительной тенденцией. Но при этом происходит снижение прибыли на одного работающего на 1,20

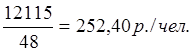

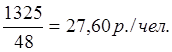

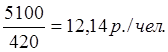

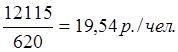

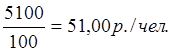

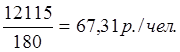

Эффективность деятельности управления предприятием определяется отношением объема продаж к фонду заработной платы общего и отдельно высшего руководства соответственно:

2003

На начало периода =

На конец периода =

На начало периода =

На конец периода =

|

На начало периода |

На конец периода |

|

|

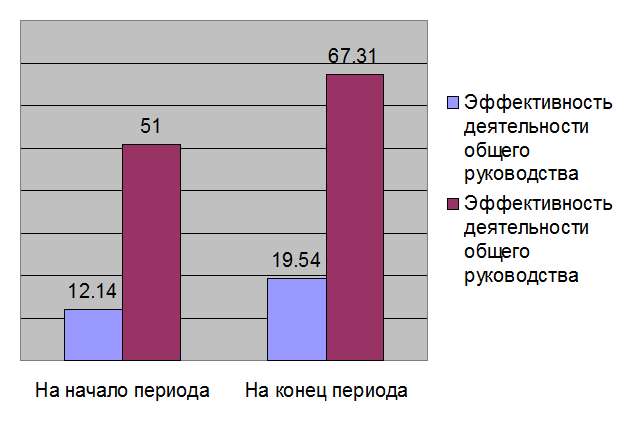

Эффективность деятельности общего руководства |

12,14 |

19,54 |

|

Эффективность деятельности высшего руководства |

51,00 |

67,31 |

Согласно данным табл. 3, эффективность деятельности как общего, так и высшего руководства предприятием возросла.

Рис.3 Эффективность деятельности предприятия 2003г.

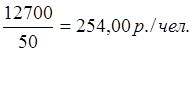

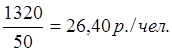

2004

На начало периода =

На конец периода =

На начало периода =

На конец периода =

Рассчитанные данные сведем в табл. 2.

|

На начало периода |

На конец периода |

|

|

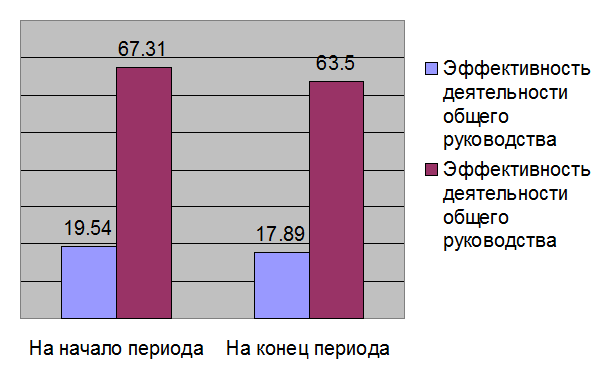

Эффективность деятельности общего руководства |

19,54 |

17,89 |

|

Эффективность деятельности высшего руководства |

67,31 |

63,50 |

Согласно данным табл.4, эффективность деятельности как общего, так и высшего руководства предприятием уменьшилась.

Рис.4 Эффективность деятельности предприятия 2004г.

Исходя, из полученных данных можно сделать вывод, что снижение прибыли на одного работающего произошло за счет снижения эффективности деятельности как общего руководства на 1,65, так и высшего руководства на 3,81.

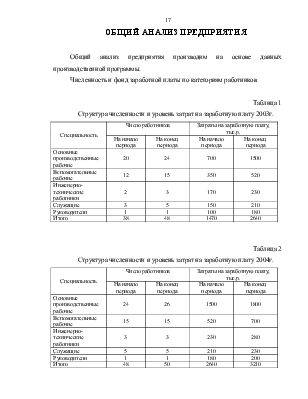

Таблица 5

Анализ состояния и движение основных средств (ОС) 2003г.

|

Наименование показателя |

Остаток на начало года |

Поступило (введено) |

Выбыло |

Остаток на конец года |

|

Первоначальная стоимость основных средств, млн. р., в том числе: -активная часть, млн. р. |

4500 2000 |

600 210 |

- |

5100 2210 |

|

Остаточная стоимость основных средств, млн. р. |

1150 |

1520 |

||

|

Доля активной части основных средств, % |

44,44 |

43,33 |

||

|

Коэффициент годности, % |

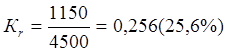

25,6 |

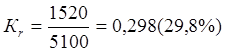

29,80 |

||

|

Коэффициент износа, % |

74,40 |

70,20 |

||

|

Коэффициент обновления, % |

||||

|

Коэффициент выбытия, % |

- |

|||

|

Фондоотдача |

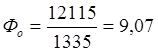

9,07 |

|||

|

Фондоемкость |

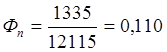

0,11 |

|||

|

Фондовооруженность |

27,81 |

2003

Коэффициент годности:

К1 = Остаточная стоимость ОС / Полная стоимость основных средств

Коэффициент годности на начало периода:

![]()

Коэффициент годности на конец периода:

Коэффициент износа:

![]()

Коэффициент износа на начало периода:

![]()

![]()

![]() Коэффициент

износа на конец периода:

Коэффициент

износа на конец периода:

![]()

![]()

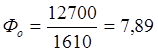

Фондоотдача (Фо) = Объем производства (продажи) / Среднегодовая стоимость ОС

В данном примере есть возможность определения среднегодовой стоимости основных средств только за рассматриваемый период (по методу среднего арифметического):

Тогда

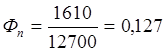

Фондоемкость (Фп) = среднегодова стоимость ОС / Объем производства (продажи)

Фондоотдача отражает сумму валовой продукции, приходящейся на 1 рубль среднегодовой стоимости основных фондов.

Фондоемкость характеризует стоимость основных фондов, необходимых для производства 1 рубля продукции.

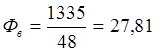

Фондовооруженность (Фв) = Среднегодовая стоимость основных средств / Численность рабочих

Таблица 6

Анализ состояния и движение основных средств (ОС) 2004г.

|

Наименование показателя |

Остаток на начало года |

Поступило (введено) |

Выбыло |

Остаток на конец года |

|

Первоначальная стоимость основных средств, млн. р., в том числе: -активная часть, млн. р. |

5100 2210 |

900 790 |

- |

6000 3000 |

|

Остаточная стоимость основных средств, млн. р. |

1520 |

1700 |

||

|

Доля активной части основных средств, % |

43,33 |

50,00 |

||

|

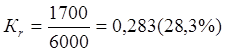

Коэффициент годности, % |

29,80 |

28,30 |

||

|

Коэффициент износа, % |

70,20 |

71,70 |

||

|

Коэффициент обновления, % |

||||

|

Коэффициент выбытия, % |

- |

- |

||

|

Фондоотдача |

9,07 |

7,89 |

||

|

Фондоемкость |

0,11 |

0,127 |

||

|

Фондовооруженность |

27,81 |

32,20 |

2004

Коэффициент годности:

К1 = Остаточная стоимость ОС / Полная стоимость основных средств

Коэффициент годности на начало периода:

![]()

Коэффициент годности на конец периода:

Коэффициент износа:

![]()

Коэффициент износа на начало периода:

![]()

![]()

![]() Коэффициент

износа на конец периода:

Коэффициент

износа на конец периода:

![]()

![]()

Фондоотдача (Фо) = Объем производства (продажи) / Среднегодовая стоимость ОС

Тогда

Фондоемкость (Фп) = среднегодова стоимость ОС /Объем производства (продажи)

Фондовооруженность (Фв) = Среднегодовая стоимость основных средств / Численность рабочих

Анализ данных табл.5,6 показывает отрицательную динамику коэффициентов, характеризующих состояние и движение основных средств: увеличился коэффициент износа, и соответственно уменьшился коэффициент годности основных средств, возросла доля активной части основных средств.

Рассчитанные показатели фондоемкости, фондовооруженности и фондоотдачи показывают динамику их изменения. Показатель фондоотдачи уменьшился на 1,18 за счет увеличения стоимости оборудования. Зато показатель фондоемкости увеличился на 0,017 по сравнению с прошлым

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.