8 Расчет экономической эффективности проекта

8.1 Технико-экономическая оценка спроектированного стенда

Такая оценка осуществляется путем определения экономической эффективности внедрения данной конструкции в производственный цикл предприятия.

Определяем общую стоимость изготовления оборудования

![]() (8.1)

(8.1)

где ![]() –

стоимость покупных деталей, руб;

–

стоимость покупных деталей, руб;

![]() –

стоимость покупных материалов, руб;

–

стоимость покупных материалов, руб;

![]() – общая зарплата рабочих, занятых на

производстве данного стенда, руб;

– общая зарплата рабочих, занятых на

производстве данного стенда, руб;

![]() –

начисления по заработной плате, руб;

–

начисления по заработной плате, руб;

![]() –

сумма по накладным расходам, руб.

–

сумма по накладным расходам, руб.

Таблица 8.1 - Покупаемые изделия

|

№ п/п |

Наименование изделий |

Ед. измерения |

Количество |

Ст-ть ед. в руб. |

Общая стоимость руб. |

|

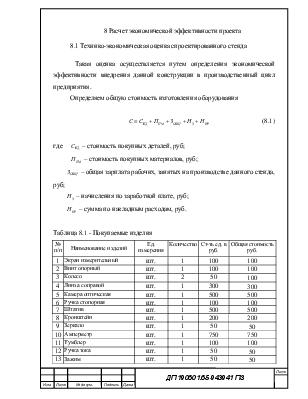

1 |

Экран измерительный |

шт. |

1 |

100 |

100 |

|

2 |

Винт опорный |

шт. |

1 |

100 |

100 |

|

3 |

Колесо |

шт. |

2 |

50 |

100 |

|

4 |

Линза с оправой |

шт. |

1 |

300 |

300 |

|

5 |

Камера оптическая |

шт. |

1 |

500 |

500 |

|

6 |

Ручка стопорная |

шт. |

1 |

100 |

100 |

|

7 |

Штатив |

шт. |

1 |

500 |

500 |

|

8 |

Кронштейн |

шт. |

1 |

200 |

200 |

|

9 |

Зеркало |

шт. |

1 |

50 |

50 |

|

10 |

Амперметр |

шт. |

1 |

750 |

750 |

|

11 |

Тумблер |

шт. |

1 |

100 |

100 |

|

12 |

Ручка тока |

шт. |

1 |

50 |

50 |

|

13 |

Зажим |

шт. |

1 |

50 |

50 |

Продолжение таблицы 8.1

|

Наименование изделий |

Ед. измерения |

Количество |

Ст-ть ед. в руб. |

Общая стоимость руб. |

|

Рукоятка |

шт. |

1 |

100 |

100 |

|

Кронштейн |

шт. |

1 |

350 |

350 |

|

Основание |

шт. |

1 |

300 |

300 |

Таблица 8.2 - Стоимость покупных материалов

|

Наименование |

Ед. измерения |

Количество |

Стоимость ед. в руб. |

Общая стоимость, руб. |

|

- |

- |

- |

- |

- |

Заработная плата рабочих, занятых на изготовлении оборудования

где ![]() – Оплата труда по тарифу (табл.8.3.);

– Оплата труда по тарифу (табл.8.3.);

![]() - районный коэффициент,

- районный коэффициент, ![]() =30% ;

=30% ;

![]() - коэффициент, учитывающий премии и доплаты ,

- коэффициент, учитывающий премии и доплаты , ![]() =40%;

=40%;

![]() -коэффициент,

учитывающий дополнительную заработную плату,

-коэффициент,

учитывающий дополнительную заработную плату, ![]() =6,2%.

=6,2%.

Таблица 8.3 - Тарифы на разряд работ

|

Виды работ |

Разряд |

Часовая тарифная ставка, руб. |

Трудоемкость работ, чел.час |

Оплата труда, руб. |

|

Сборочные |

IV |

80,93 |

1,4 |

113,302 |

|

Итого |

113,302 |

|||

![]() = 113,302

×l,3 ×l,4 ×l,062 = 218,99 руб.

= 113,302

×l,3 ×l,4 ×l,062 = 218,99 руб.

Начисления на заработную плату в органы социального страхования.

где ![]() -процент

начисления в органы социального страхования, Пнз=26%

-процент

начисления в органы социального страхования, Пнз=26%

![]() = 218,99×26 /100 = 56,9 руб.

= 218,99×26 /100 = 56,9 руб.

Накладные расходы принимаем 150% от оплаты труда рабочих

![]() = 218,99

×150 /100 =328,485 руб.

= 218,99

×150 /100 =328,485 руб.

Таблица 8.4 - Смета затрат на изготовление приспособления

|

Статьи затрат |

Сумма, руб. |

|

Стоимость покупных деталей |

3650 |

|

Стоимость покупных материалов |

- |

|

Заработная плата рабочих |

218,99 |

|

Начисление на социальное страхование |

56,9 |

|

Накладные расходы |

328,4 |

|

Итого |

4254,29 |

Определяем общую стоимость изготовления оборудования

При использовании стенда повысится уровень механизации работ за счет сокращения времени на регулировку фар:

Ум = 50%

Рассчитываем годовую экономию рабочего времени за счет сокращения времени ремонта

где T1p - годовой фонд рабочего времени одного рабочего, T1p =2024 часов;

Кисп - коэффициент использования приспособления, Кисп =0,1.

Годовой экономический эффект

где Счас - часовая тарифная ставка рабочих участка диагностики, Счас =60 руб.

Nр - число рабочих, работающих на данном оборудовании, Nр =1 человек.

Ээ = 241× 60 ×1 =14460 руб.

Срок окупаемости оборудования

8.2 Расчет капитальных вложений на реконструкцию участка диагностирования

В состав капитальных вложений включаются затраты на приобретение, доставку, монтаж нового оборудования и документации, строительные работы по возводимым зданиям и сооружениям.

Сумма капитальных вложений:

где Сстр – стоимость строительных работ, Сстр= 145 тыс. руб.

Соб - стоимость приобретаемого оборудования (табл.8.5),

Сдм - затраты на демонтаж-монтаж оборудования, принимается в размере 8% от стоимости оборудования,

Стр - затраты на транспортировку оборудования, принимается в размере 5% от стоимости оборудования,

Кисп - не амортизированная часть балансовой стоимости оборудования, пригодного к дальнейшему использованию.

Таблица 8.5 - Сравнительная характеристика базового и проектируемого варианта

|

Наименование оборудования |

Базовый |

Проектируемый |

||

|

Кол-во, шт |

Цена, руб |

Кол-во, шт |

Цена, руб |

|

|

Дымомер МЕТА |

1 |

19 500 |

1 |

19 500 |

|

Сканер ЭБУ Bosch |

1 |

118 500 |

1 |

118 500 |

|

Сканер ЭБУ Texa |

1 |

172 500 |

1 |

172 500 |

|

Осцилограф |

1 |

17 406 |

1 |

17 406 |

|

Эндоскоп |

1 |

69 750 |

1 |

69 750 |

|

Прибор для проверки топливной системы |

1 |

4 650 |

1 |

4 650 |

|

Прибор для помывки топливной системы |

1 |

13 705 |

1 |

13 705 |

|

Прибор для регулировки фар |

1 |

47 250 |

1 |

47 250 |

|

Мультиметр |

1 |

2 500 |

1 |

2 500 |

|

Компрессометр (бенз., диз.) |

1 |

6 800 |

1 |

6 800 |

|

Диагностическая программа для ГМП Voith |

1 |

250 000 |

1 |

250 000 |

|

Линейка для проверки схождения колес |

1 |

1 700 |

1 |

1 700 |

|

Прибор для проверки элементов пневмо системы |

1 |

7 200 |

1 |

7 200 |

|

Мотортестер |

- |

- |

1 |

161 000 |

|

Дымомер |

- |

- |

1 |

39 200 |

|

Газоанализатор |

- |

- |

1 |

112 700 |

|

Тормозной стенд |

- |

- |

1 |

1 700 000 |

|

Вибрационный стенд |

- |

- |

1 |

386 000 |

|

Мощностной стенд |

- |

- |

1 |

1 723 181 |

|

Парты |

- |

- |

12 |

19 920 |

|

ИТОГО |

731 461 |

4 873 462 |

||

Стоимость на монтаж оборудования принимаем в размере 8% от стоимости оборудования:

Сдм = 4 873 462×8/100=389 876,96 руб.

Стоимость на транспортировку оборудования принимаем в размере 5% от стоимости оборудования:

Стр = 4 873 462×5/100=243 673,1 руб.

Сумма капитальных вложений:

Кп=4 873 462+389 876,96+243 673,1=5507012,06 руб.

КБ=731 461+58516,88+36573,05=826550,93 руб.

ΔКВ = КВ1 - КВ2 (4.1)

где КВ2 - капитальные вложения проектируемого варианта,

КВ1 - капитальные вложения базового варианта.

ΔКВ = 5507012,06 - 826550,93= 4680461,13

Проектируемый вариант требует капитальных вложений на сумму 4680461,13 рублей.

В фонд заработной платы основных производственных рабочих включаются фонды основной и дополнительной заработной платы. Фонд основной заработной платы включает все виды оплаты труда за фактически отработанное время. В его состав входит: оплата по тарифным ставкам, премии.

Расчёт повременной заработной платы производственных рабочих, занятых на участке

ЗПпов= Счас ×ТГ (8.7)

где Счас- часовая тарифная ставка, Счас = 60 руб/час

Кр - районный коэффициент, Кр=30%;

ТГ - годовой объем работ;

Кпд - коэффициент, учитывающий премии и доплаты, Кпд =40%;

ЗПповБ= 60 × 1889×1,3×1,4=206344

ЗПповП= 60 × 3780×1,3×1,4= 412680

Среднемесячная заработная плата рассчитывается по формуле:

СЗП =ФОТ/(n×12) (4.13)

где СЗП – среднемесячная заработная плата ,руб;

n– число рабочих.

СЗПБ =206344/(1×12) = 17195

СЗПП = 412680/(2×12) = 17195

Начисления на заработную плату в органы социального страхования.

где Пнз -процент начисления в органы социального страхования, Пнз=26%

НзБ = 206344 ×26 /100 = 53 649,44 руб.

НзП = 412680 ×26 /100 = 107 296,8 руб.

Материалы для проведения работ рассчитываем на основании статистических данных. Стоимость материалов рассчитывается на расход материалов:

См=∑ Smi × Nа. (8.9)

где Smi - расход материалов по определенной модели автомобиля и определенного вида воздействия, руб.

Nа – количество обслуживаний за год, количество

См = 6240 руб.

Стоимость вспомогательных материалов принята 5% от стоимости основных материалов.

Смвсп =См ×5/100 =6240 ×5/100=312 руб.

Амортизационные отчисления на оборудование составляет 15% от стоимости оборудования, руб.

Зам.об.Б = 0,15×731 461=109719,15 руб.

Зам.об.П= 0,15×4 873 462= 731019,3 руб.

Расчет затрат на электроэнергию для оборудования определим по формуле

Зоб=∑W×tраб×Ц (8.11)

где W – потребляемая оборудованием мощность, кВт×ч;

tраб – время работы оборудования в год, час

Ц – цена одного кВт*ч, руб.

Таблица 8.6 - Расчет затрат на электроэнергию на оборудование

|

Показатель |

Базовый |

Проектируемый |

|

Мощность, кВТ*ч |

5 |

46 |

|

Режим работы, час в год |

1440 |

1440 |

|

Стоимость 1 кВТ*ч (без учета НДС), руб. |

2,5 |

2,5 |

|

Затраты на электроэнергию, руб/год |

18 000 |

165 600 |

Затраты на освещение

Зосв=S*Hp*T*C (руб/год), (8.12)

где S = 324 – площадь участка, м2;

Нp = 13 Вт*ч/м2 – норма расхода электроэнергии на 1 м2 производственной площади;

Т = 3050 – продолжительность работы участка, час в год;

С = 2,5 – стоимость 1 кВт*ч (без учета НДС), руб.

ЗосвБ=359,52*3050*13/1000*2,5=35637,42 руб/год

ЗосвП=324*3050*13/1000*2,5=32116,5 руб/год

Таблица 8.7 - Общие затраты на электроэнергию

|

Вид затрат |

Базовый |

Проектируемый |

|

На оборудование |

18 000 |

165 600 |

|

На освещение |

35637,42 |

32 116,5 |

|

ИТОГО |

53637,42 |

197716,5 |

Затраты на воду для технологических целей:

Св = Vв × Фоб × Кз ×Цв. (8.13)

где Vв -суммарный часовой расход воды , Vв =0,15 мЗ/час

Фоб - годовой фонд времени работы оборудования, Фоб=1619 час

Кз - коэффициент загрузки оборудования, Кз=0,75

Цв - стоимость 1мз воды , Цв =60 руб.

СвБ = 0,15 ×0,75 ×1619 ×60= 10928,25 руб.

СвП = 0,15 ×0,75 ×1619 ×60= 10928,25 руб.

Затраты на содержание, ремонт оборудования принимаем в размере

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.