7. Экономическая часть

7.1 Расчет капитальных вложений

Ремонт тормозной системы включает в себя, как разборку и сборку агрегатов с заменой изношенных элементов, эксплуатационных жидкостей, так и диагностику.

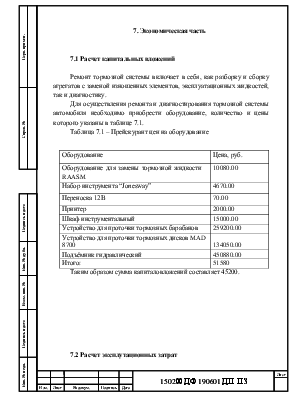

Для осуществления ремонта и диагностирования тормозной системы автомобиля необходимо приобрести оборудование, количество и цены которого указаны в таблице 7.1.

|

Оборудование |

Цена, руб. |

|

Оборудование для замены тормозной жидкости RAASM |

10080.00 |

|

Набор инструмента “Jonesway” |

4670.00 |

|

Переноска 12В |

70.00 |

|

Принтер |

2000.00 |

|

Шкаф инструментальный |

15000.00 |

|

Устройство для проточки тормозных барабанов |

259200.00 |

|

Устройство для проточки тормозных дисков MAD 8700 |

134050.00 |

|

Подъёмник гидравлический |

450880.00 |

|

Итого: |

51580 |

Таблица 7.1 – Прейскурант цен на оборудование

Таким образом сумма капиталовложений составляет 45200.

7.2 Расчет эксплутационных затрат

7.2.1 Определение фонда оплаты труда

Фонд оплаты труда состоит из годового фонда заработной платы (ГФЗП) и чисти прибыли, идущей на выплаты премий. Расчет ГФОТ базируется на системе оплаты труда отдельной категории работающих, тарифных условиях, должностных окладах и месячных ставках с учетом действующих положений о премиальных системах оплаты труда. Фонд оплаты труда связан с объемом производства, численностью персонала, установленными плановыми нормами оплаты труда. Различают основную и дополнительную заработную плату.

ФОТ при проектировании предприятия рассчитывается по всем категориям работающих, характерным для данного предприятия. При проведении реконструкции, расширении, техническом перевооружении предприятия расчет ведется по фонду оплаты труда ремонтных рабочих и части специалистов и служащих, принадлежащих данному подразделению.

Расчет численности работающих производится по каждой категории:

- специалистов и служащих - на основании Нормативов численности;

- ремонтных рабочих;

- вспомогательных рабочих - в размере 30% от числа ремонтных рабочих;

- младшего обслуживающего персонала - 2-3% к числу ремонтных рабочих.

Заработная плата определяется как сумма основной и дополнительной, руб/год:

![]() (7.1)

(7.1)

где ![]() - основная заработная

плата, руб/год;

- основная заработная

плата, руб/год;

![]() - дополнительная заработная

плата, руб/год.

- дополнительная заработная

плата, руб/год.

К основной заработной плате берется 40% премии, 4% доплат за сверхурочные работы, ночные, бригадирские, профессиональный уровень.

Таким образом:

![]() (7.2)

(7.2)

где ![]() - тарифная часть заработной платы, руб/год;

- тарифная часть заработной платы, руб/год;

![]() - районный коэффициент;

- районный коэффициент;

![]() - коэффициент, учитывающий

непрерывный стаж работы на данном предприятии (при работе от 1 до 2 лет – 10%,

от 2 до 3 – 20%, свыше 3 лет – 30%).

- коэффициент, учитывающий

непрерывный стаж работы на данном предприятии (при работе от 1 до 2 лет – 10%,

от 2 до 3 – 20%, свыше 3 лет – 30%).

Тарифная часть заработной платы ремонтных рабочих рассчитывается следующим образом:

![]() (7.3)

(7.3)

где ![]() - часовая тарифная ставка рабочего, руб/час;

- часовая тарифная ставка рабочего, руб/час;

![]() - средний тарифный коэффициент;

- средний тарифный коэффициент;

![]() - трудоемкость выполняемых работ, ч.

- трудоемкость выполняемых работ, ч.

![]()

![]()

Основная заработная плата увеличивается на размер дополнительной заработной платы, т.е. оплата планируемых неявок на работу (основные и дополнительные отпуска, выполнение гособязанностей, оплата отпусков на учебу). Размер дополнительной заработной платы определяют в процентом отношении к основной заработной плате в зависимости от дней неявок. Средняя величина может быть установлена в размере 8-10%.

![]() (7.4)

(7.4)

![]()

Таким образом годовой фонд оплаты труда, руб:

![]()

7.2.2 Средняя заработная плата в месяц

Средняя заработная плата в месяц определяется с учетом численности ремонтных рабочих, руб.:

(7.5)

(7.5)

где ![]() - рисленность ремонтных рабочих,

чел.

- рисленность ремонтных рабочих,

чел.

7.2.3 Отчисления на социальные нужды

Данные отчисления осуществляют по следующим статьям: - пенстионный фонд: 28% от ФОТ;

- отчисления на социальные страхование: 4% от ФОТ; - медицинское страхование: 3,6% от ФОТ.

Сумма отчислений составляет – 36,6%. Суммарные отчисления определяются по следующей формуле, руб/год:

![]() (7.6)

(7.6)

![]()

7.2.4 Амортизационные отчисления на полное восстановление

Амортизационные отчисления принимают для расчетов в размере от балансовой стоимости:

- здания 28%;

- оборудование 10,7%;

-инструмент, инвентарь 15%.

(7.7)

(7.7)

где ![]() - амортизационные отчисления на полное

восстановление здания,

руб.;

- амортизационные отчисления на полное

восстановление здания,

руб.;

![]() - норма на полное

восстановление здания, %;

- норма на полное

восстановление здания, %;

![]() - первоначальная стоимость здания, руб.

- первоначальная стоимость здания, руб.

Определим амортизационные отчисления для оборудования:

(7.8)

(7.8)

где ![]() - амортизационные отчисления на полное

восстановление оборудования, руб.;

- амортизационные отчисления на полное

восстановление оборудования, руб.;

![]() - норма на полное восстановление

оборудования, %;

- норма на полное восстановление

оборудования, %;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.